LV portāls

Labdien! Esmu Latvijas valsts nerezidents un vēlos pārdot savu NĪ, kura sastāvā ir 28,5 ha LIZ un 12,4 ha citas platības zem zemes – purvs, krūmāji, mežs. Kādas nodokļu normas tiks attiecinātas uz pārdošanas kopējo summu? Vai citas platības zem zemes tiks apliktas ar IIN 20% vai tikai 3% apmērā kā nerezidenta statusa gadījumā?

Ārvalsts nodokļa maksātāja ienākums no Latvijā esoša nekustamā īpašuma atsavināšanas ir ar iedzīvotāju ienākuma nodokli apliekams kā ienākums no kapitāla pieauguma. Kapitāla pieaugumu nosaka, no nekustamā īpašuma atsavināšanas cenas atņemot iegādes vērtību un veikto ieguldījumu vērtību kapitāla aktīva turēšanas laikā. Nodokļa likme ir 20%.

Ja nerezidents, fiziskā persona, pārdod nekustamo īpašumu komersantam, tad ienākuma izmaksātājs pie izmaksas ietur 3% nodokli, kuru pārskaita budžetā.

Ienākuma izmaksātājs, kuram ir pienākums ieturēt iedzīvotāju ienākuma nodokli (IIN) izmaksas brīdī, piemēro IIN arī tad, ja no nerezidenta tiek pirkta lauksaimniecībā izmantojama zeme. Ja lauksaimniecības zemes ienākums ir atbrīvojams no IIN piemērošanas, nerezidents ir tiesīgs iesniegt gada ienākumu deklarāciju un atgūt ieturēto nodokli.

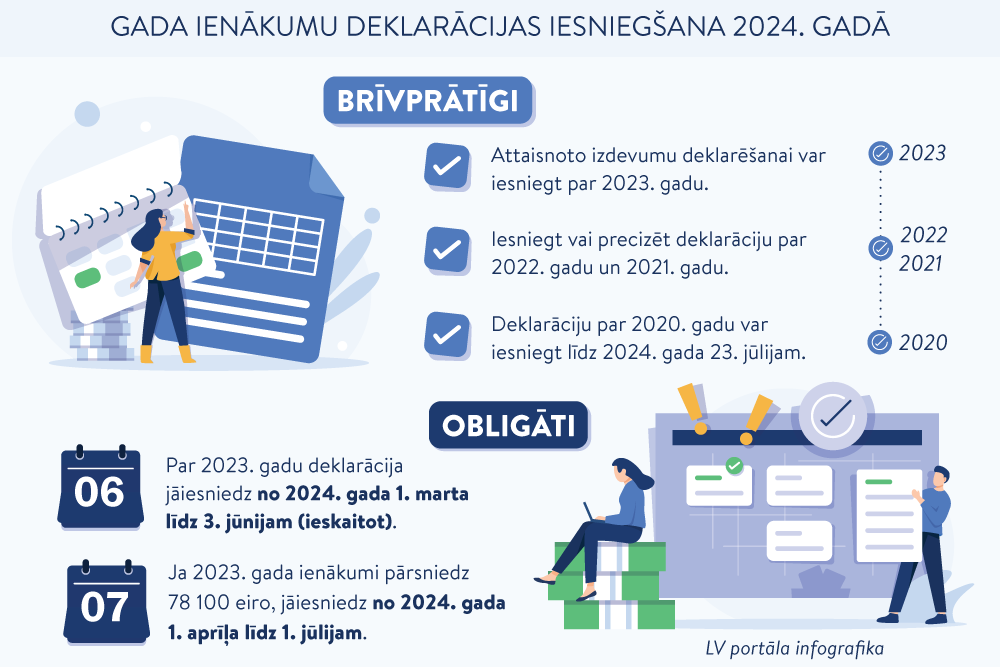

Nerezidentam ir tiesības iesniegt pārskata perioda deklarāciju par ienākumu no kapitāla pieauguma un gada kapitāla pieauguma ienākuma precizēšanas deklarāciju un, piemērojot nodokli pēc 20% likmes, aprēķināt ienākumu no kapitāla pieauguma, kuru nosaka, no kapitāla aktīva atsavināšanas cenas atņemot iegādes vērtību.

Citas Eiropas Savienības dalībvalsts vai Eiropas Ekonomikas zonas valsts rezidentam IIN vairākos gadījumos nepiemēro.

Ja fiziskā persona, kura gūst ienākumu no nekustamā īpašuma atsavināšanas Latvijā, ir rezidents tādā valstī, ar kuru Latvija ir noslēgusi līgumu par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu (nodokļu konvencija), un konkrētās nodokļu konvencijas noteikumi paredz citādu nodokļa piemērošanas kārtību, nerezidentam ir tiesības piemērot konkrētajā nodokļu konvencijā noteikto kārtību.

Nosacījumi dažādām situācijām atšķiras, tāpēc jums ir jāsazinās ar Valsts ieņēmumu dienestu un jānoskaidro nodokļa piemērošana konkrētajā darījumā gūtajam ienākumam.

VID norādītie saistošie normatīvie akti:

Viena kalendāra mēneša ietvaros sniedzam 300 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!