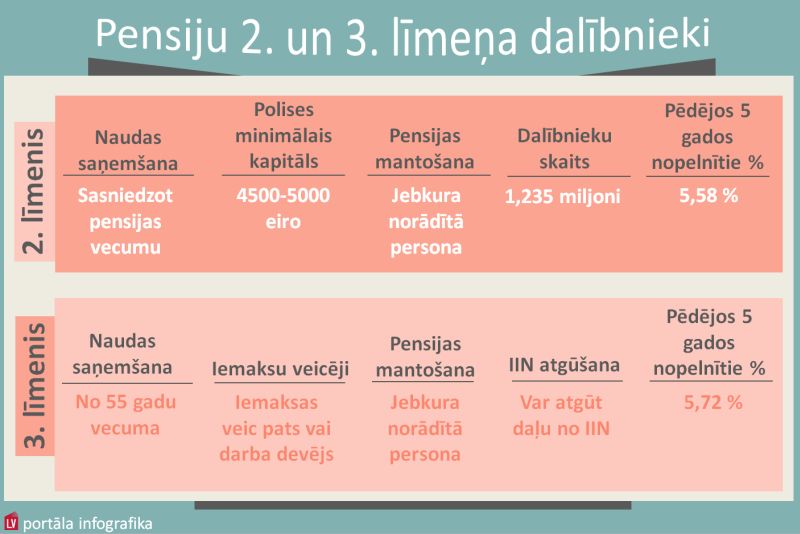

Pensiju 2.līmenī obligāti nonāk daļa no strādājošā sociālajām iemaksām. Jo lielāka alga, jo lielāks kapitāls. Sasniedzot pensijas vecumu, ir 2 iespējas: uzkrāto naudu var pievienot 1.līmeņa pensijai vai iegādāties mūža pensijas polisi. Savukārt pensiju 3.līmenī iemaksas brīvprātīgi veic pats cilvēks vai viņa darba devējs. Ja iemaksā pats, iesniedzot gada deklarāciju, var atgūt daļu kā pārmaksāto iedzīvotāju ienākuma nodokli.

LV portāla infografika

Gan valsts fondētajā pensiju shēmā, gan arī privātajos pensiju fondos 2014.gada pirmais pusgads būtiski palielinājis nākotnes pensionāru kapitālu, jo vidējais gada ienesīgums bijis 5–6% robežās, liecina jaunākais Latvijas Komercbanku asociācijas (LKA) Pensiju fondu apskats.

Valsts fondētās pensijas – pensiju 2.līmenis

Pirmā pusgada laikā valsts fondēto pensiju shēmas aktīvi ir pieauguši par 170 miljoniem eiro, no tā 62 miljonus eiro nākotnes pensionāriem ir nopelnījuši pensiju fondu pārvaldītāji, gūstot peļņu no ieguldījumiem, pārējā summa – 108 miljoni eiro – ir Valsts sociālās apdrošināšanas aģentūras (VSAA) nauda, apdrošināto sociālās iemaksas.

Kopumā jūnija beigās 2.pensiju līmenī bija uzkrāti vairāk nekā 1,85 miljardi eiro. Visu plānu vidējais ienesīgums bijis 5,51% gadā, savukārt pēdējos piecos gados ir nopelnīti vidēji 5,58% gadā, kas atspoguļo gan pensiju pārvaldītāju sniegumu, gan globālās tendences finanšu tirgos, norāda Juris Rumba, "Swedbank Investment Management" finanšu analītiķis.

Kopš pensiju 2.līmeņa shēmas darbības sākuma pārvaldītāji ar ieguldījumiem kopējo pensijas kapitālu ir palielinājuši par 321 miljonu eiro. Viens lats, kas fondēto pensiju shēmā ieguldīts 2003.gada sākumā, ir nopelnījis apmēram 79 centus (jeb 56 santīmus).

Vidējais uzkrājums uz vienu shēmas dalībnieku ir sasniedzis 1,5 tūkstoti eiro. Šā gada 2.ceturksnī tas pieaudzis par 74 eiro.

Katra cilvēka uzkrājums pensijas 2.līmenī ir atkarīgs no darba algas, no kuras tiek maksātas sociālās iemaksas, un no Valsts fondēto pensiju likumā noteiktajiem tajā pārskaitāmajiem procentiem (šogad – 4%). Aplēses liecina, ka vidējās algas saņēmējs ir nopelnījis un arī uzkrājis daudz būtiskāku summu – 3100 eiro, no kuriem 2000 eiro – faktiskās iemaksas, bet 500 eiro – pārvaldītāja devums, norāda J.Rumba.

Privātie pensiju fondi – pensiju 3.līmenis

Privātajos pensiju fondos uzkrātā pensiju kapitāla vērtība pirmajā pusgadā palielinājās par 19,6 miljoniem un sasniedza 251,2 miljonus eiro.

Vidējais viena gada ienesīgums visos privātajos pensiju plānos uz jūnija beigām bija 6,24% gadā, kas ir augsts rādītājs, uzsver pārvaldītāji. Pēdējos piecos gados privātajos pensiju fondos ir nopelnīti vidēji 5,72% gadā.

"Jo lielāka alga un sociālās iemaksas, jo lielāks uzkrājums pensijas 2.līmenī."

Privātajos pensiju fondos jeb pensiju sistēmas 3.līmenī iemaksas brīvprātīgi veic pats cilvēks vai viņa darba devējs, tās tiek ieguldītas kādā no privāto pensiju fondu administrētiem pensiju plāniem. Privāto pensiju krāj vairāk nekā 226 tūkstoši dalībnieku, 75% iemaksas veic paši, pārējie ir tādu uzņēmumu darbinieki, par kuriem iemaksas šai pensijai veic viņu darba devēji.

Savukārt pensiju 2.līmeņa dalībnieki obligātā kārtā ir visi pēc 1971.gada 1.jūlija dzimušie, kā arī brīvprātīgie dalībnieki (tiesības pievienoties ir tiem, kuri dzimuši pēc 1951.gada 1.jūlija). Kopējais dalībnieku skaits 2.līmenī ir vairāk nekā 1,235 miljoni. Par šī līmeņa dalībnieku kļūst jebkurš, no kura algas tiek veiktas sociālās iemaksas, pat ja strādāts ir tikai neilgu laiku, piemēram, ja skolēns oficiāli strādājis vasarā, viņš jau ir pensiju 2.līmeņa dalībnieks.

Savu uzkrāto kapitālu 2.līmenī var uzzināt valsts portālā www.latvija.lv. Savukārt 3.līmeņa kapitālu var noskaidrot savā pensiju fondā.

No pensiju 2.līmeņa naudas gandrīz puse – 45% (837 milj. eiro) – tiek ieguldīta Latvijā. Savukārt no privāto pensiju naudas Latvijā "strādā" 39%. Pārējā pensiju nauda tiek ieguldīta Eiropā un citos pasaules reģionos.

Pensiju pārvaldītāji uzsver, ka ieguldījumi Krievijā samazinās un pašreiz tie ir nebūtiski – 0,7% no kopējiem aktīviem.

Var izvēlēties privātās pensijas mantinieku

Šomēnes stājās spēkā grozījumi likumā "Par privātajiem pensiju fondiem", kas precizē līdz šim pretrunīgo likuma normu šī kapitāla mantošanas kārtībā.

Tagad likumā ir konkretizēta iespēja tieši norādīt personu, kura saņems 3.līmeņa pensijas kapitālu dalībnieka nāves gadījumā. Un norādītā persona var nebūt no mantinieku loka. LKA Privāto pensiju fondu komitejas vadītāja, SEB Pensiju fonda valdes priekšsēdētāja Dace Brencēna uzsver: tādējādi visā finanšu sistēmā ir vienādoti noteikumi par labuma guvēja norādīšanu, kas ir iespējams gan dzīvības apdrošināšanā, gan pensijas mūža polises iegādē 2.līmeņa pensiju dalībniekiem, kas sasnieguši pensijas vecumu.

Latvijas pensiju sistēma atzīta par ilgtspējīgu

Starptautiskā pensiju ilgtspējas indeksa novērtējumā 2014.gadā Latvija ierindota devītajā vietā. Turklāt mūsu valsts ir novērtēta augstāk nekā Igaunija (11.) un Lietuva (18.) Pētījumā apskatītas 50 attīstītākās valstis, vērtējot pensijas sistēmas stabilitāti ilgākā laika periodā, un ņemti vērā divi aspekti – demogrāfija un finansiālā stabilitāte, stāsta D.Brencēna.

Latvijā pensiju reforma sākās 1996.gadā, paredzot pensiju sistēmas trīs līmeņus. 1998.gadā pieņemts Privāto pensiju likums, kopš 2001.gada darbojas fondēto pensiju shēma. Lielas novirzes no sākotnēji reformā iecerētā nav bijušas, arī tas ir viens no rādītājiem, kas tiekot vērtēts ilgtspējas noteikšanai. Ja valdība reformas gaitā izveidotajā sistēmā iejaucas ar lēmumiem, kā tas bijis atsevišķās valstīs, attiecīgi tās pensiju sistēmas nav dzīvotspējīgas ilgākā laika periodā, uzskata D.Brencēna.

Visaugstākais pensiju sistēmas ilgtspējas indekss piešķirts Austrālijai, Zviedrijai un Jaunzēlandei. Vairāk par pensiju ilgtspējas indeksu interneta vietnē šeit.

Mūža pensijas polises piedāvā trīs apdrošināšanas sabiedrības

Valsts fondēto pensiju shēmas dalībnieks, sasniedzot vecumu, kas dod tiesības saņemt vecuma pensiju vai vēlāk, var atšķirīgi izmantot savu 2.līmenī uzkrāto kapitālu - pievienot to vecuma pensijai vai iegādāties dzīvības apdrošināšanas (mūža pensijas) polisi.

Pirmā šādu iespēju pagājušogad piedāvāja AAS "SEB Dzīvības apdrošināšana".

Pašreiz mūža pensijas polisi piedāvā vēl divi apdrošinātāji.

Valsts sociālās apdrošināšanas aģentūra (VSAA) slēdz līgumu ar apdrošinātājiem par sadarbību mūža pensijas apdrošināšanas pakalpojumu sniegšanā Valsts fondēto pensiju shēmas dalībniekiem.

"Ir darba devēji, kas par saviem darbiniekiem veic iemaksas 3.līmenī."

Pensijas 2.līmeņa dalībniekam mūža pensijas polise varētu būt pievilcīga ar to, ka šim kapitālam var norādīt labuma guvēju, tas ir, to mantot.

Taču ir arī nosacījums. Lai būtu iespēja iegādāties pensijas polisi, ir jābūt pietiekami lielam kapitālam, to nosaka apdrošinātājs. Par visiem trim apdrošinātājiem informē VSAA:

To, cik liels ir uzkrājums pensiju 2.līmenī, iespējams noskaidrot, ierodoties VSAA personīgi vai portālā www.latvija.lv, pieprasot izziņu: "Valsts fondēto pensiju shēmas (pensiju 2.līmeņa) dalībnieka konta izraksts" (sadaļā A-Z e-pakalpojumi meklēšanas laukā jāieraksta vēlamā e-pakalpojuma daļējs nosaukums).