FOTO: Evija Trifanova, LETA

Pensiju sistēmas 2. līmeņa jeb valsts fondētās pensijas kapitālu varētu mantot vai pieskaitīt norādītā labuma guvēja pensijas kapitālam, neaizmirstot apgādājamos, ja cilvēks nomirs pirms pensijas vecuma. Sabiedrības iniciatīva par mantojamu pensijas kapitālu ir izstrādāta vairākos variantos, un šādu iespēju šonedēļ atbalstīja arī Saeimas Budžeta un finanšu (nodokļu) komisija, spriežot par grozījumiem Valsts fondēto pensiju likumā.

Latvijā darbojas trīs līmeņu pensiju sistēma. Pensiju 2. līmeni Latvijā ieviesa 2001. gada 1. jūlijā. Dalība tajā ir obligāta visiem pēc 1971. gada 1. jūlija dzimušajiem strādājošajiem. Tiem, kuri dzimuši no 1951. gada 2. jūlija līdz 1971. gada 1. jūlijam, – brīvprātīga. 2. līmenī iesaistīto dalībnieku veiktās valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) ar katra paša izvēlētā līdzekļu pārvaldītāja starpniecību tiek ieguldītas finanšu tirgū un uzkrātas konkrētā iemaksu veicēja pensijai. Šajā pensiju līmenī ir iesaistīts vairāk nekā 1,2 miljoni dalībnieku.

Iniciatīvu par mantojamu 2. pensiju līmeņa kapitālu portālā “ManaBalss.lv” parakstīja 10 156 cilvēki, un tā tika iesniegta Saeimā. Iniciatīva paredz: ja 2. pensiju līmeņa dalībnieks nomirst pirms pensijas vecuma sasniegšanas, uzkrājumu saņem viņa mantinieki. Pēc iesnieguma iesniedzēju domām, tas aizsargātu ģimenes, vairotu uzticību pensiju sistēmai un mazinātu ēnu ekonomiku.

Pašreiz, ja cilvēks nomirst pirms pensijas vecuma, viņa uzkrāto kapitālu ieskaita pensiju pirmajā jeb solidaritātes līmenī, no kura pensijas izmaksā pašreizējiem pensionāriem.

Šobrīd Valsts fondēto pensiju likuma 8. pants (Fondētās pensijas kapitāla izmaksa dalībnieka nāves gadījumā) paredz: ja fondēto pensiju shēmas dalībnieks nomiris pirms vecuma pensijas pieprasīšanas, visu viņam reģistrēto fondētās pensijas kapitālu ieskaita valsts pensiju speciālajā budžetā un ņem vērā, aprēķinot apgādnieka zaudējuma pensiju mirušā apgādībā bijušajiem ģimenes locekļiem saskaņā ar likumu “Par valsts pensijām”.

Grozījumi Valsts fondēto pensiju likuma 8. pantā tiek gatavoti otrajam lasījumam. Deputāte Inguna Sudraba iesniegusi priekšlikumu: ja fondēto pensiju shēmas dalībnieks nomiris pirms vecuma pensijas pieprasīšanas un viņam ir bijuši apgādājamie, viss fondētās pensijas kapitāls, kas reģistrēts līdz fondētā pensijas shēmas dalībnieka nāves dienai, tiek ieskaitīts valsts pensiju speciālajā budžetā un ņemts vērā, aprēķinot apgādnieka zaudējumu pensiju mirušā fondēto pensiju sistēmas dalībnieka apgādībā bijušajiem ģimenes locekļiem saskaņā ar likumu “Par valsts pensijām”. Ja fondēto pensiju shēmas dalībniekam nav bijuši apgādājamie, fondēto pensiju shēmas dalībnieka uzkrātais pensijas kapitāls ir dalībnieka īpašums un tas ir mantojams.

Savukārt Labklājības ministrija (LM) izvērtējumā par valsts fondēto pensiju shēmas līdzekļu mantošanu ir izstrādājusi vairākus variantus. Budžeta komisijā atbalsts tika pausts variantam, kurā paredzēta cilvēka izvēles iespēja, nosakot, vai:

Iniciatīvas autori un tās atbalstītāji saredz vairākus ieguvumus.

Ieguldījumu pārvaldes akciju sabiedrības “Indexo” izpilddirektors Toms Kreicbergs uzsver: “Ja Latvijā vienā vai citā formā ieviestu 2. pensiju līmeņa kapitāla mantojumu gadījumā, ja cilvēks nomirst pirms pensijas vecuma sasniegšanas, tas risinātu trīs lietas. Pirmkārt, tas būtu atbalsts ģimenei un jo īpaši sievietēm, jo Latvijā tieši sievietēm ir paaugstināts nabadzības risks.

Otrkārt, tas veicinātu cilvēku nopietnāku attieksmi pret saviem pensijas uzkrājumiem, jo mēs ikdienā bieži sakām, ka cilvēki neko nezina par savu otro pensiju līmeni, uzskatot to par kaut kādu valsts naudu. Un, treškārt, ko atklāj arī Latvijas Universitātes pētījums, – vairāk nekā 80% sabiedrības pozitīvi novērtētu šāda mantojuma iespēju un vairāk nekā 70% uzskata, ka tas motivētu veikt sociālās iemaksas. Jo tā ir reāla nauda, kas paliek ģimenei.”

Atbalstu likumprojektam pauž arī Latvijas Komercbanku asociācija (LKA), tās pārstāvis Edgars Pastars kā šobrīd labāko variantu vērtē LM ierosinājumu, kas ļauj cilvēkam izvēlēties – pateikt, ka viss otrā līmeņa pensijas kapitāls novirzāms apgādnieka zaudējuma pensijai, vai norādīt, ka tas atstājams citas personas 2. pensiju līmeņa kontā, tātad paliek sistēmā. “Savukārt, lai motivētu šo naudu atstāt sistēmā, tātad saglabāt sociālajiem mērķiem, nevis uzreiz izņemt, ja tā tiktu izmaksāta mantojuma kārtībā, ir jāparedz iedzīvotāju ienākuma nodoklis, ja kapitāls tiek izņemts. Tā tas ir kaimiņvalstīs – Lietuvā un Igaunijā,” pamato LKA pārstāvis.

LM pieeju kā elastīgāku atbalsta arī I. Sudraba, uzsverot, ka izvēles iespēja, rīcības brīvība radīs lielāku uzticamību: “Jo vairāk cilvēki sistēmai uzticēsies, jo vairāk maksās nodokļus. Jo vairāk nodokļu maksātāju, jo lielāks atbalsts pašreizējiem pensionāriem.”

Finanšu ministrija iepriekš ir norādījusi, ka 2. pensiju līmeņa kapitāla mantošanai būtu jāparedz tā saglabāšana sistēmā, jo pensiju kapitāls tiek uzkrāts, lai nodrošinātu ienākumus pensijas vecumā.

LM parlamentārā sekretāre Karina Ploka atgādināja, ka ir jārisina arī šodienas pensionāru problēmas, lai uzlabotu viņu situāciju. Līdz ar to jautājums ir par to, kā šis likumprojekts uzlabo tagadējo pensionāru situāciju.

LM pārstāve pievērsa uzmanību arī iespējamām problēmsituācijām saistībā ar mantošanu, ko paredz Civillikums. Runājot par fondētā pensijas kapitāla mantošanu, tiek pieņemts, ka mantojums vienmēr ir tikai ar plusa zīmi, taču bieži ir arī gadījumi, kad mantojums ir ar mīnusa zīmi, ja ir parādi, kredīti. Tātad jautājums ir par to, vai šis ir gadījums, kad ir nepieciešams speciāls regulējums.

LM valsts sekretāre Jana Muižniece savukārt norādīja, ja likumā tiks izmantots variants, ka cilvēks pats izdara izvēli, viņam ir jāsaprot, ko viņš izvēlas. Ja apgādnieks nomirst, apgādnieka zaudējuma pensiju aprēķina no viņa veiktajām sociālajām iemaksām, kā arī no iespējamā pensijas kapitāla, kādu viņš būtu uzkrājis darba mūžā. Tas nozīmē, ka šī apgādnieka zaudējuma pensijas daļa tiek maksāta no pensiju solidaritātes līmeņa līdzekļiem.

Vidējais miršanas vecums 2. līmeņa dalībniekiem ir 44 gadi un apgādājamā vidējais vecums – 12 gadi. Līdz 18 gadiem vai līdz 24 gadiem, ja mācās, tiek maksāta apgādnieka zaudējuma pensija. Tā ir aizsardzība bērnam. Ja būs iespēja izņemt 2. pensiju līmeņa kapitālu un ja cilvēki ātri gribēs to izdarīt, tas ir risks. Tāpēc ir svarīgi, lai cilvēks izdarītu apzinātu izvēli, uzsver J. Muižniece.

Speciālistiem vēl ir jāveic precīzi aprēķini, kāda varētu būt 2. pensiju līmeņa mantošanas ietekme uz budžetu. Jāgatavo grozījumi citos likumos, tajā skaitā likumā “Par iedzīvotāju ienākuma nodokli”, iespējams, arī likumā “Par valsts pensijām”.

Komisijā kā iespējamais jaunās kārtības spēkā stāšanās laiks tika minēts gan 2019., gan 2020. gads.

Saskaņā ar Valsts fondēto pensiju likumu valsts pensiju 2. līmenī sociālās iemaksas ir daļa no faktiski veiktajām iemaksām valsts pensiju apdrošināšanai. Pašreiz tajā uzkrājas 6% no iemaksu objekta (algas). Labklājības ministrijas dati liecina, ka mirušo 2. pensiju līmeņa dalībnieku pensijas kapitāls, kas pārskaitīts valsts pensiju speciālajā budžetā, ar katru gadu pieaug. 2014. gadā tie bija 4,8 miljoni eiro, 2017. gadā – 8,3 miljoni eiro. Ik gadu nomirst apmēram 5000 cilvēku, nesasnieguši pensionēšanās vecumu. Tātad viņu pensijas kapitāls tiek ieskaitīts kopējā pensiju budžetā. Ja likumā noteiks iespēju 2. līmeņa pensijas kapitālu mantot vai kā citādi atstāt ģimenei, attiecīgi tik lielu summu pensiju budžets nesaņems.

Eksperti kopumā vērtē, ka šāda iespēja – pašam būt noteicējam pār 2. līmeņa kapitālu, to atstāt kā mantojumu – laika gaitā var mazināt ēnu ekonomiku, aplokšņu algas. Vienlaikus budžetā ienāks papildu sociālo iemaksu nauda, un robs neradīsies.

Pašreiz 2. pensiju līmeņa kapitālu var sākt izmantot, tikai sasniedzot pensijas vecumu.

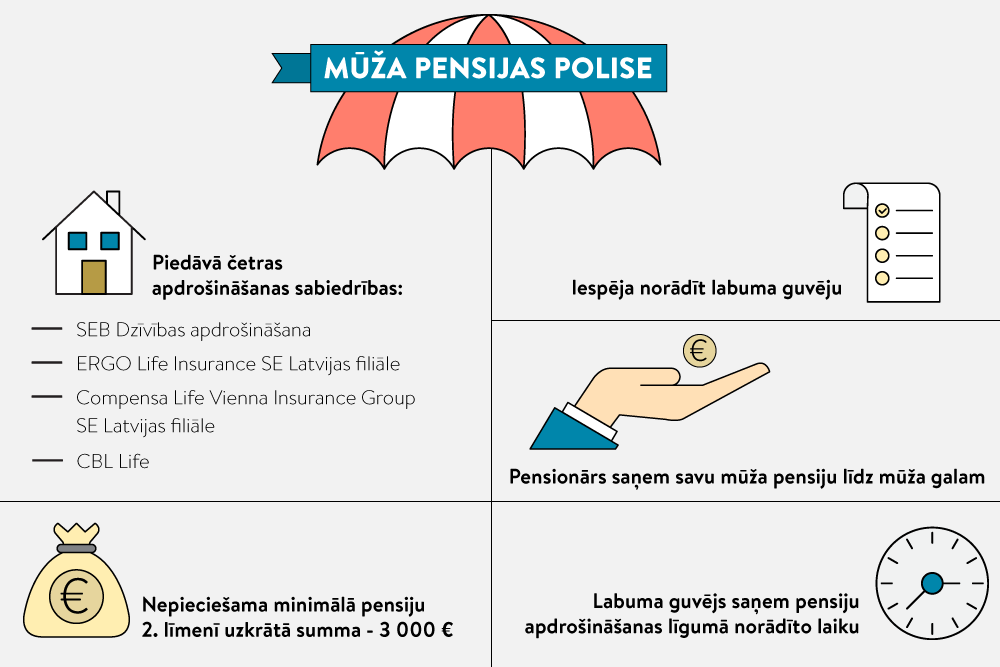

Katram ir izvēles iespējas. Viena – pievienot savu 2. līmeņa kapitālu pirmajā līmenī uzkrātajam. Un tad pensiju aprēķina no kopējā kapitāla. Otra iespēja ir par uzkrāto 2. pensiju līmeņa kapitālu iegādāties dzīvības apdrošināšanas (mūža pensijas) polisi, ko piedāvā četras sabiedrības: AAS “SEB Dzīvības apdrošināšana”, “ERGO Life Insurance SE” Latvijas filiāle, “Compensa Life Vienna Insurance Group SE” Latvijas filiāle, AAS “CBL Life”.

Mūža pensija tiek piešķirta uz mūžu, un tā tiek izmaksāta atbilstoši noslēgtajam mūža pensijas apdrošināšanas līgumam.

Polisē var norādīt labuma guvēju. Ja pensijas saņēmējs nomirst, viņam paredzēto mūža pensiju līdz garantētā šīs pensijas izmaksas posma beigām turpina saņemt labuma guvējs – meita, dēls, mazbērns vai jebkurš cilvēks, kas līgumā norādīts kā labuma guvējs.

Tiesa, pašreiz ne visiem, kam piešķir vecuma pensiju, ir iespēja iegādāties polisi. Apdrošinātāji nosaka minimālo summu, kādai jābūt uzkrātai. Tie ir 3000 eiro. Ar katru gadu tādu cilvēku kļūst vairāk, ja vien alga ir legāla, tātad sociālās apdrošināšanas obligātās iemaksas patiešām tiek maksātas. Piemēram, ja bruto alga ir 430 eiro, pensiju kapitālam mēnesī tiek novirzīti 20%, pirmajam līmenim – 14% (60,20 eiro), otrajam – 6% (25,80 eiro).