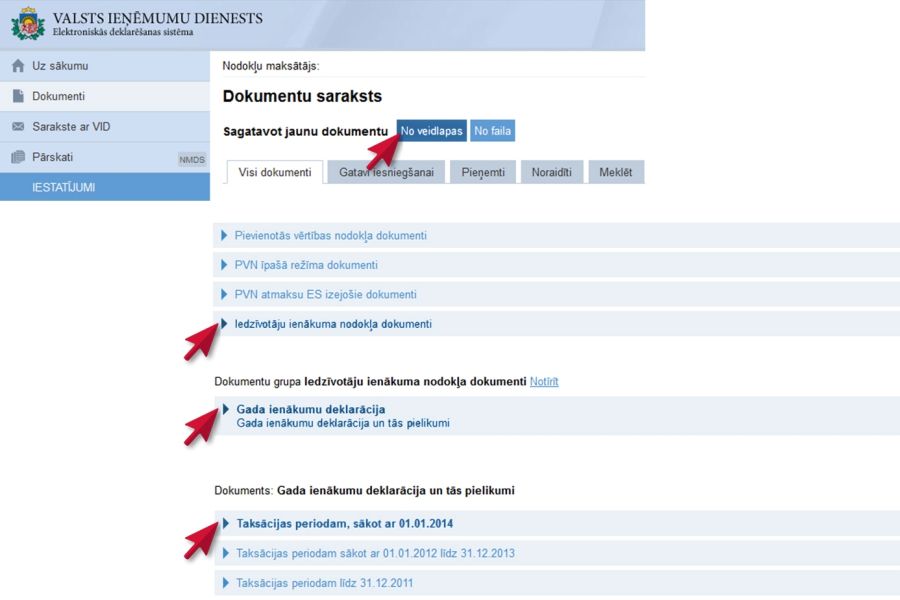

Lai iesniegtu gada ienakumu deklarāciju, izmantojot VID EDS, ir jāizveido un jaaizpilda EDS jauns dokuments “Gada ienakumu deklarācija un tās pielikumi” un jaiesniedz izveidotais dokuments.

LV portāla kolāža

Šajā laika posmā ir bijusi viena korekcija – apvienojot abu izdevumu pozīcijas vienā un vienādojot ģimenes locekļa izdevumu normu, kas sākotnēji bija par 30 latiem mazāka nekā pašam nodokļu maksātājam. Un ir bijis viens gads – 2009. – kurā attaisnoto izdevumu norma tika dubultota (300 Ls). Turpmākajos gados krīzes ietekmē šo summu, lai ietaupītu budžeta naudu, atkal samazināja.

Tātad nodokļu maksātājs, iesniedzot šogad Valsts ieņēmumu dienestā ienākumu deklarāciju par 2014.gadu, var atgūt kā pārmaksāto summu apmēram ¼ daļu no izdevumiem, maksimāli tie ir 51,22 eiro.

Citādi ir ar izdevumiem zobārstniecībai un plānveida operācijām, tiem nav noteiktas normas, tādēļ atmaksājamo IIN nodokli - pērn 24% apmērā – var atgūt no šo maksājumu visas summas.

Šobrīd likumdevējs pārmaksātā nodokļa atgūšanai izskata jaunu iniciatīvu - par citiem izdevumiem. Saeimas Budžeta un finanšu (nodokļu) komisija 24.februārī ir konceptuāli atbalstījusi grozījumu Iedzīvotāju ienākuma nodokļa likumā, kas paredz ar ienākuma nodokli neaplikt personu dāvinājumus vai ziedojumus partijām vai partiju apvienībām un kā attaisnotos izdevumus noteikt tos minimālās algas apmērā.

Iepriekšējos gados ir bijuši priekšlikumi pārskatīt izglītības un ārstniecības izdevumu gada normu, ņemot vērā šo maksājumu pieaugumu. Iespēju deklarēt attaisnotos izdevumus varētu uzskatīt arī par instrumentu ēnu ekonomikas apkarošanai, jo izdevumi ir jāapliecina ar čekiem, un "aplokšņu algas" saņēmējam atgūt daļu tēriņu caur nodokli nav iespējams.

LV portāls jautā: Vai būtu jāpārskata attaisnoto izdevumu norma (213,43 eiro) par izglītības un ārstniecības izdevumiem?

Maija Straupmane, Finanšu ministrijas Komunikācijas departamenta

direktora vietniece:

Šobrīd Finanšu ministrijas galvenā tiešo nodokļu prioritāte ir neapliekamā minimuma palielināšanas un /vai diferencēšanas iespēju izvērtēšana, jo atbilstoši valdības deklarācijai ir sagaidāms, ka jau 2016.gadā būs izmaiņas neapliekamā minimuma apmērā un tā piemērošanā. Savukārt esošo nodokļu atvieglojumu apmēra celšana vai jaunu nodokļu atvieglojumu ieviešanas iniciēšana šobrīd, ņemot vērā 2016.gadā ierobežotos finanšu resursus, nav plānota.

Jānorāda gan, ka izdevumus par zobārstniecības pakalpojumiem un plānveida operācijām arī šobrīd var atzīt attaisnotajos izdevumos pilnā apmērā, savukārt taksācijas gadā neizmantoto medicīnas un izglītības izdevumu apmēru var pārnest uz nākamajiem 5 gadiem.

Plānojot paaugstināt jebkura nodokļa atvieglojuma apmēru primāri tiek vērtētas fiskālās iespējas vidēja termiņa budžetā un tikai sekundāri optimālais atvieglojuma apmērs, tomēr vienlaicīgi tiek vērtēts arī atvieglojuma modelis, tā efektivitāte un vai tā mērķi nevar sasniegt ar citiem instrumentiem. Vērtējot iedzīvotāju ienākuma nodokļa atvieglojumu - attaisnotos izdevumus par medicīnas pakalpojumiem un izglītības iegūšanu - jāsecina, ka šī atvieglojuma piemērošana – attaisnojuma dokumentu krāšana, iesniegšana un pārbaude - rada administratīvo slogu gan nodokļu maksātājiem, gan VID, līdz ar to tiek vērtētas iespējas, kā šī atvieglojuma modeli varētu vienkāršot vai nodrošināt VID ar informāciju no izglītības un medicīnas iestādēm tieši.

Atvieglojuma apmēra palielināšana nav notikusi vairāku iemeslu dēļ. Kā galvenie no tiem jāmin fiskālās disciplīnas ievērošana un vēlme palielināt atvieglojumu apmēru par apgādībā esošām personām un neapliekamo minimumu, kura pirmskrīzes laikā noteiktais apmērs (90 lati mēnesī) arī vēl nav sasniegts. Papildus jānorāda, ka atvieglojuma (attaisnoto izdevumu par medicīnas pakalpojumiem un izglītības iegūšanu) apmēra paaugstināšana par 10 eiro radītu budžeta ieņēmumu samazinājumu par 0,3 miljoniem eiro.

Attaisnotie izdevumi par medicīnas pakalpojumiem un izglītības iegūšanu veicina attaisnojuma dokumentu pieprasīšanu no pakalpojuma sniedzēja, tomēr maksimālās izdevumu summas palielināšana nav uzskatāma par efektīvāko instrumentu cīņai ar ēnu ekonomiku, jo šī atvieglojuma piemērošana jau ir viens no visplašāk izplatītajiem iedzīvotāju ienākuma nodokļa stimuliem, kas liecina, ka arī pie neliela attaisnoto izdevumu apmēra attaisnojuma dokumenti tiek prasīti. Atvieglojumu par 2013.gadu piemēroja ap 300 tūkst. iedzīvotāju ienākuma nodokļa maksātāji 62 milj. eiro vērtībā.

Evija Kropa, "Swedbank" Privātpersonu finanšu institūta eksperte:

Attaisnotie izdevumi ir veids, kā valsts var stimulēt vēlamo iedzīvotāju rīcību ar potenciālu efektu uz valsts budžetu nākotnē, proti, veicinot iedzīvotājus tērēt šodien tādiem mērķiem, kas nākotnē samazinās valsts budžeta slogu. Saskaņā ar Valsts ieņēmumu dienesta datiem, 2014.gadā tika iesniegtas teju 500 000 deklarācijas un iedzīvotājiem atmaksātais iedzīvotāju ienākuma nodokļa (IIN) apjoms sasniedza 55,5 miljonus eiro.

Pieaugot maksai par izglītību un medicīnas pakalpojumiem, gadu gaitā ir krietni samazinājies iedzīvotāju faktiskais ieguvums, deklarējot attaisnotos izdevumus, uz kuriem attiecas ierobežojuma norma. Attaisnojuma izdevumu normas ierobežojums būtu koriģējams atbilstoši izdevumu sadārdzinājumam. Vienlaikus svarīgi ir atcerēties par vienādojuma otru pusi – ja valstī ir mazāki ienākumi no nodokļiem, mazākas ir arī tās iespējas sniegt atbalstu iedzīvotājiem citās jomās. Latvijā nodokļu ieņēmumu īpatsvars no iekšzemes kopprodukta (IKP) ir viens no zemākajiem Eiropā.

Iedzīvotāji arvien aktīvāk izmanto iespējas atgūt pārmaksāto nodokli par dažāda veida izdevumiem. Kā apliecina VID statistika, pērn vidējā atmaksātā IIN summa vienam deklarācijas iesniedzējam bija 111,59 eiro, kas ir par 5% vairāk nekā gadu iepriekš. Šīs summas apmērs ļauj secināt, ka iedzīvotāji prasa nodokļa atmaksu ne tikai par saviem ārstniecības un izglītības izdevumiem, par kuriem maksimāli varēja atgūt 51,22 eiro, bet arī par zobārstniecības un plānotu operāciju izdevumiem, uz kuriem izdevumu norma neattiecas, un ģimenes locekļu attaisnotajiem izdevumiem, iemaksām pensiju 3.līmenī vai uzkrājošajā dzīvības apdrošināšanā.

Vērts atzīmēt, ka attaisnotie izdevumi (tostarp valsts sociālās apdrošināšanas obligātās iemaksas - VSAOI), iedzīvotāju ienākuma nodokļa (IIN) likme un atvieglojumi - ar nodokli neapliekamais minimums, atvieglojums par apgādājamo u.c. – nosaka kopējo ietekmi uz iedzīvotāju ienākumiem. Izmaiņas vairumam minēto pozīciju pēdējo gadu laikā ir bijušas nodokļu maksātājiem labvēlīgas.

Kopš 2010.gada ir samazināta IIN likme no 26% uz 23%, ar nodokli neapliekamais minimums no nepilniem 50 eiro palielināts līdz 75 eiro, atvieglojums par katru apgādībā esošu personu teju dubultots (no nepilniem 89 eiro līdz 165 eiro), VSAOI likme samazināta par pus procentu. Izskanējuši plāni arī par turpmākām izmaiņām ar mērķi mazināt nevienlīdzību, proti, vairāk atbalstīt iedzīvotājus ar zemākiem ienākumiem.