Saeimas sagatavotās infografikas fragments

Izmaiņas noteiktas ar Mikrouzņēmumu nodokļa likuma grozījumiem, kurus Saeima pieņēma šovasar jūlijā nodokļu reformas likumu paketē.

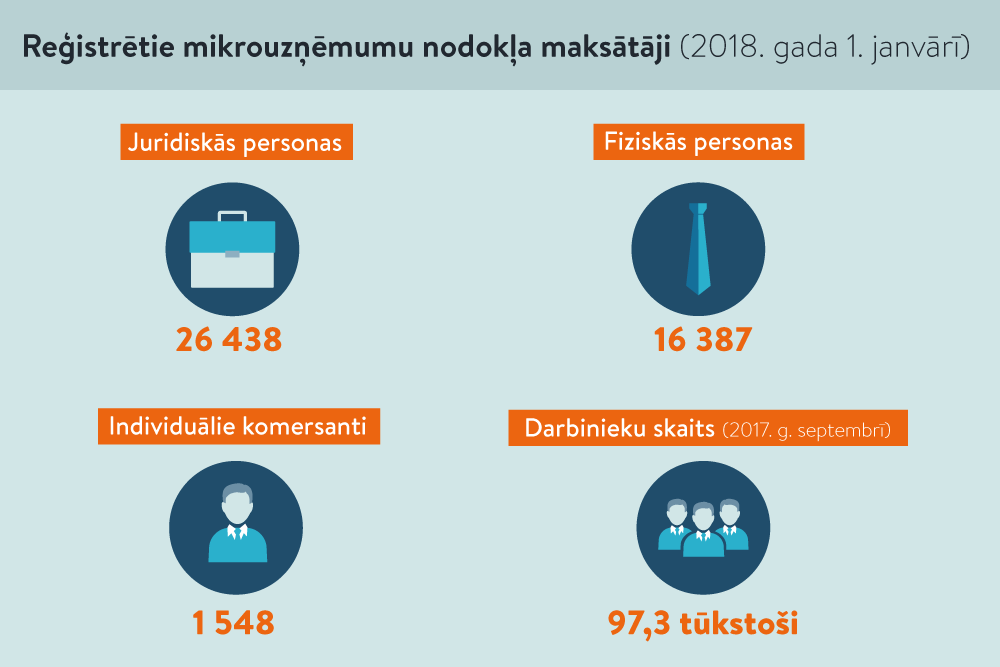

Pašreiz likums nosaka mikrouzņēmumu nodokļa (MUN) maksātājam maksimālo apgrozījumu – 100 000 eiro gadā. MUN likme ir 15%. Tikai 2017. gadā mikrouzņēmuma apgrozījumam līdz 7000 eiro gadā piemēro atšķirīgu (12%) nodokļa likmi. Maksimālā apgrozījuma ierobežojuma pārsniegumam likme 20%.

Maksimālā darba alga mikrouzņēmumos nodarbinātajiem paliek līdzšinējā apmērā – 720 eiro mēnesī.

Ar grozījumiem likumā no 2018. gada maksimālā apgrozījuma slieksnis ir samazināts līdz 40 000 eiro.

Taču likuma pārejas noteikumos paredzēti īpaši nosacījumi tiem nodokļu maksātājiem, kuru apgrozījums 2018. vai 2019. gadā nepārsniedz 52 000 eiro.

2018. un 2019. taksācijas gadā šādi mikrouzņēmumu nodokļa maksātāji ir tiesīgi nepiemērot 20% MUN likmi apgrozījuma pārsniegumam virs 40 000 eiro, ja to pirmstaksācijas gada apgrozījums vai tā gada apgrozījums, kas ir pirms pirmstaksācijas gada, ir bijis lielāks par 40 000 eiro.

Valsts ieņēmumu dienesta (VID) semināru materiālos šī norma paskaidrota ar piemēru tabulā.

| Taksācijas gads |

Apgrozījums |

|

| Mikrouzņēmums A | Mikrouzņēmums B | |

| 2016 | 60 000 | 60 000 |

| 2017 | 30 000 | 30 000 |

| 2018 | 45 000 | 55 000 |

| Piemērojamā nodokļa likme | 45 000 x 15% | 40 000 x 15% 15 000 x 20% |

Tātad – mikrouzņēmumam A nākamgad visam 45 000 eiro apgrozījumam būs 15% likme, jo vienā no diviem pirmstaksācijas gadiem – 2016. gadā – tā apgrozījums bija lielāks par 40 000 eiro, taču 2018. gadā nesasniedz 52 000 eiro.

Savukārt mikrouzņēmums B neatbilst pārejas noteikumiem, jo apgrozījums 2018. gadā pārsniedz 52 000 eiro. Līdz ar to piemērojamā nodokļa likme ir 15% apgrozījumam līdz 40 000 un 20% likme par pārējiem atlikušajiem 15 000 eiro.

Taču, tā kā abi mikrouzņēmumi 2018. gadā būs pārsnieguši 40 000 eiro apgrozījumu, abi zaudēs mikrouzņēmumu nodokļa maksātāja statusu ar 2019. gadu.

Varēs strādāt tikai vienā mikrouzņēmumā

Likumā noteikts, ka MUN maksātāja darbinieks vienlaikus varēs būt nodarbināts tikai vienā mikrouzņēmumā.

Ar 2018. gadu VID nereģistrēs tādu darbinieku mikrouzņēmumā, kurš jau būs reģistrēts citā mikrouzņēmumā. MUN maksātājam, slēdzot darba līgumu, no pretendenta (iespējamā darbinieka) jāsaņem rakstveida apliecinājums, ka tas nav nodarbināts pie cita mikrouzņēmumu nodokļa maksātāja.

Ņemot vērā, ka var rasties situācija, ka cilvēks jau šobrīd ir nodarbināts vairākos mikrouzņēmumos, par darbiniekiem, kas uz 2017. gada 31. decembri strādā vairākos mikrouzņēmumos, Valsts ieņēmumu dienests darba devējus līdz 2018. gada 1. februārim informēs, ka cilvēks ir nodarbināts pie vairākiem darba devējiem – MUN maksātājiem.

Ja šis darbinieks būs nodarbināts vairākos mikrouzņēmumos vienlaikus un turpinās būt nodarbināts arī vēl 2019. gadā, tad, aprēķinot mikrouzņēmumu nodokli, MUN likmei būs papildus jāpierēķina 2 procentpunkti, tātad jāmaksā 17% MUN nodoklis.

Un no 2020. gada šie mikrouzņēmumi zaudēs MUN maksātāja statusu.

VID semināru informācijā minēts piemērs pārejas nosacījumiem.

Darbinieks A ir nodarbināts divos mikrouzņēmumos kopš 2016. gada, un abi mikrouzņēmumi līdz 2018. gada 1. februārim saņem par to informāciju no VID. Darbinieks A turpina strādāt abos uzņēmumos gan 2018., gan 2019. gadā.

Tātad pie nosacījuma, ka darbinieks vairākos mikrouzņēmumos strādā jau kopš 2016. gada, par šo darbinieku abi mikrouzņēmumi līdz 2018. gada 1. februārim saņems informāciju no VID.

Ja šis darbinieks turpinās strādāt abos mikrouzņēmumos 2018. un 2019. gadā, tad 2019. gadā abiem mikrouzņēmumiem nodokļa likmei pieskaitīs papildu 2% punktus. Taču 2020. gadā abi šie mikrouzņēmumi zaudēs mikrouzņēmumu nodokļa maksātāja statusu.

Mikrouzņēmumi, kas nodarbinās darbinieku, kas strādā vairākos mikrouzņēmumos, 2018.gadā varēs strādāt bez ierobežojuma, jo nākamais gads ir pārejas periods.

Savukārt jauns darbinieks, sākot ar 2018.gadu, varēs būs nodarbināts tikai vienā mikrouzņēmumā.

Vēl viens grozījums – likuma 3. pants noteic, ka MUN maksātāja darba līgumos, kas tiks noslēgti pēc 2018. gada, ietverama informācija, ka darba devējs ir mikrouzņēmumu nodokļa maksātājs, ka darbinieka iedzīvotāju ienākuma nodoklis un valsts sociālās apdrošināšanas obligātās iemaksas tiek noteiktas no mikrouzņēmuma apgrozījuma un ka darbiniekam ir tiesības brīvprātīgi pievienoties valsts sociālajai apdrošināšanai. Pašreiz likums nenosaka šīs informācijas obligātumu darba līgumā, bet gan tikai kā iespēju pieļāvuma formā "var ietvert".

Pašnodarbinātība un citas situācijas piemēros

Parasti daudz neskaidrību ir pašnodarbinātajiem, kuri arī var izvēlēties vieglo MUN režīmu. Valsts ieņēmumu dienests, atbildot uz LV portāla jautājumiem, skaidro LV portāla piemēros minētās situācijas.

1. jautājums. Vai norma par darbinieka nodarbināšanu tikai vienā MU attiecas arī uz pašnodarbinātajiem?

Atbilde. Norma par darbinieka nodarbināšanu tikai vienā mikrouzņēmumā attiecas arī uz saimnieciskās darbības veicējiem (pašnodarbinātajiem), jo atbilstoši Mikrouzņēmumu nodokļa likumā noteiktajam mikrouzņēmuma darbinieks ir arī mikrouzņēmuma īpašnieks.

A situācija. Fiziska persona šogad (2017. g.) ir un arī 2018. gadā būs SIA, MUN maksātāja darbinieks. Šī fiziskā persona vēlas reģistrēt savu saimniecisko darbību 2018. gada janvārī un vienlaikus izvēlēties MUN režīmu. Vai šī fiziskā persona kā saimnieciskās darbības (SD) veicējs to varēs vai nevarēs, ja tā jau ir un 2018. gada janvārī arī būs mikrouzņēmuma (SIA) darbinieks? Tātad – vai VID reģistrēs vai nereģistrēs SD veicējam MUN statusu?

Atbilde. Ja fiziskā persona 2018. gada janvārī reģistrēsies kā saimnieciskās darbības veicējs un būs nodarbināta arī citā mikrouzņēmumā (SIA), tad mikrouzņēmumu nodokļa maksāšanas režīmu izvēlēties nevarēs.

B situācija. Fiziskā persona šogad (2017. g.) ir darba ņēmējs SIA, kura maksā MUN, un vienlaikus ir arī SD veicējs (pašnodarbinātais), kurš maksā MUN. Vai VID sniegs paziņojumu EDS līdz 2018.gada 1.februārim par nodarbinātību pie cita MUN maksātāja –gan viņa darba devējam SIA, gan arī viņam kā saimnieciskās darbības veicējam, MUN maksātājam?

Atbilde. Valsts ieņēmumu dienests līdz 2018. gada 1. februārim Elektroniskās deklarēšanas sistēmā informēs visus mikrouzņēmumu nodokļa maksātājus, kuri 2017. gada 31. decembrī nodarbina fiziskās personas, kas nodarbinātas arī pie cita mikrouzņēmumu nodokļa maksātāja, tai skaitā saimnieciskās darbības veicēju – mikrouzņēmumu nodokļa maksātāju.

2. jautājums. Kā, piemēram, divi MU, kas nodarbina vienu un to pašu darbinieku, tiks ar šo situāciju galā? Maksās +2%? Atlaist taču bez pamata nevarēs, jo tas ir Darba likuma, ne nodokļu likumu jautājums – darba attiecību pārtraukšana. Tātad tā ir tikai MUN režīmā strādājošā (MU īpašnieka) izšķiršanās un atbildība par savu izvēli?

Atbilde. Ja 2019. gadā abi mikrouzņēmumi saglabās mikrouzņēmumu nodokļa maksātāja statusu un nodarbinās vienu un to pašu darbinieku, tad par šo darbinieku papildus mikrouzņēmumu nodokļa likmei būs jāpieskaita divi procentpunkti abiem mikrouzņēmumiem, bet ar 2020. gadu abi mikrouzņēmumi zaudēs mikrouzņēmumu nodokļa maksātāja statusu.

3. jautājums. Ja 2018. gadā vēl nekas nemainās, bet 2019. gadā netiks ievērotas ierobežojošās normas, 2020. gadā MUN statusu zaudēs visi šī nodokļa režīma dalībnieki, kuri nebūs 2019. gadā izpildījuši prasības (par 40 000 eiro apgrozījumu, darbinieku vienā MU), tad kas kuram ir jāizdara un līdz kuram termiņam 2018. gadā, lai varētu saglabāt MUN maksātāja statusu?

Atbilde. Grozījumi Mikrouzņēmumu nodokļa likumā attiecībā uz apgrozījuma ierobežojumu 40 000 eiro ir piemērojami jau par 2018.gadu. Tādējādi visi mikrouzņēmumi, kuri 2018. gadā pārsniegs minēto apgrozījuma slieksni, ar 2019. gada 1. janvāri zaudēs mikrouzņēmumu nodokļa maksātāja statusu. Savukārt ierobežojums, ka fiziskā persona vienlaikus var tikt nodarbināta kā mikrouzņēmuma darbinieks tikai vienā mikrouzņēmumā, attiecībā uz mikrouzņēmuma darbiniekiem, kuri ir nodarbināti pie mikrouzņēmumu nodokļa maksātāja 2017. gada 31. decembrī, piemērojams no 2019. gada 1. janvāra. Tādējādi, lai mikrouzņēmums arī turpmāk saglabātu mikrouzņēmumu nodokļa maksātāja statusu, tam jāievēro visi Mikrouzņēmumu nodokļa likumā noteiktie ierobežojumi.

4. jautājums. Komersantam (SIA), ja viņš 2019. gadā nespēs izpildīt likuma prasības, līdz 2018. gada 15. decembrim ir jāpaziņo VID par atteikšanos no MUN statusa, vai arī viņš to zaudēs 2020. gadā automātiski?

Atbilde. Ja mikrouzņēmums pārkāps kādu no mikrouzņēmumam noteiktajiem ierobežojumiem, tad ar nākamo taksācijas periodu MUN maksātāja statusu tas zaudēs automātiski. Gadījumā, ja mikrouzņēmums prognozē, ka tas nākamajā taksācijas periodā neizpildīs kādu no mikrouzņēmumam noteiktajiem ierobežojumiem, tad tas var mainīt nodokļa maksāšanas režīmu, līdz pirmstaksācijas gada 15. decembrim par to informējot Valsts ieņēmumu dienestu. Šādā gadījumā mikrouzņēmumam ir būtiski pašam izvērtēt, vai savlaicīgi mainīt nodokļa maksāšanas režīmu, vai ierobežojuma pārkāpšanas gadījumā maksāt mikrouzņēmumu nodokļa papildlikmi.

LV portāls jau rakstīja, ka nodokļu reformas likumus VID skaidro semināros un informācijā mājaslapā. VID mājaslapā ir izveidota īpaša sadaļa – "Kā mani ietekmēs nodokļu reforma?" (atrodama VID sākumlapā; piedāvājumā ir divas izvēlnes – privātpersonai un uzņēmējam). Sadaļā uzņēmējiem ir skaidrojums MUN maksātājiem, kā arī atbildes uz biežāk uzdotajiem jautājumiem.