LV portāla infografika

Ar Ministru kabineta 2012.gada 3.janvāra noteikumiem Nr.21 "Kārtība, kādā izsniedzama algas nodokļa grāmatiņa" ir precizēts grāmatiņas paraugs un mainītas atsevišķas iepriekšējo noteikumu normas. Tie neskar likumos nostiprinātās nodokļu maksātāja tiesības uz nodokļu atvieglojumiem.

Gan nodokļu maksātājiem, gan ienākumu izmaksātājiem bieži ir neskaidrības par nodokļu atvieglojumu piemērošanu, par to, ko un kur ieraksta algas nodokļa grāmatiņā, kādus atvieglojumus var saņemt vienlaikus, kādus – ne.

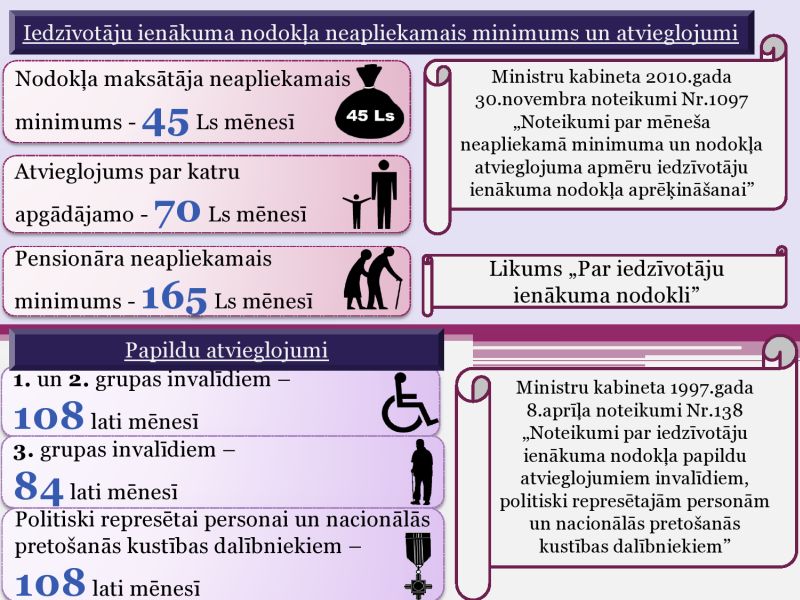

Nodokļa maksātāja neapliekamais minimums šogad ir 45 lati mēnesī, atvieglojums par apgādājamiem – 70 latu; pensionāra neapliekamais minimums – 165 lati, papildu atvieglojums 1. un 2.grupas invalīdiem – 108 lati, 3.grupas invalīdiem – 84 lati; politiski represētai personai un nacionālās pretošanās kustības dalībniekam – 108 lati mēnesī.

Valsts sociālās apdrošināšanas aģentūra (VSAA) pensijām, ko tā izmaksā (vecuma, invaliditātes, izdienas), vienmēr piemēro pensionāru neapliekamo minimumu – tie ir 165 lati mēnesī. To piemēro arī tad, ja algas nodokļa grāmatiņa neatrodas VSAA, bet pensionārs strādā un grāmatiņu (ar VSAA atzīmi, ka viņš saņem pensiju) ir iesniedzis darbavietā. Izdienas pensijas piešķir vēl divas iestādes – Aizsardzības ministrija un Satversmes aizsardzības birojs. Attiecīgi tās arī šīm pensijām piemēro pensionāra neapliekamo minimumu.

Invalīdiem saskaņā ar likumu pienākas arī papildu atvieglojumi. Ja invaliditātes pensijas saņēmēja algas grāmatiņa atrodas VSAA, tad aģentūra viņa pensijai piemēro gan pensionāra neapliekamo minimumu 165 latus, gan papildu atvieglojumu 108 latus. Taču, ja, piemēram, 2.grupas invaliditātes pensijas saņēmējs strādā un ir iesniedzis algas nodokļa grāmatiņu darbavietā, tad aģentūra šī cilvēka pensijai piemēro tikai pensionāra neapliekamo minimumu 165 latus, bet darba devējs, pie kura atrodas grāmatiņa, piemēro papildu atvieglojumu – 108 latus.

Algas nodokļa grāmatiņā, kas atrodas pie darba devēja, ir redzams, ka darbinieks saņem pensiju (Valsts sociālās apdrošināšanas aģentūra nepiešķir pensiju, neizdarot par to atzīmi grāmatiņā). Līdz ar to darba devējs atbilstoši likumam nepiemēro vispārējo neapliekamo minimumu (45 lati mēnesī). Taču darba devējam ir jāieraksta algas nodokļa grāmatiņā darbinieka sniegtās ziņas, pamatojoties uz invaliditātes apliecību, par papildu atvieglojumu un šis atvieglojums jāpiemēro. Tātad, ja invaliditātes pensijas saņēmējs strādā, VSAA neietur iedzīvotāju ienākuma nodokli no viņa pensijas līdz 165 latiem, bet virs šīs summas ietur. Savukārt darba devējs neietur ienākuma nodokli no algas pirmajiem 108 latiem (kas ir papildu atvieglojums personai, kurai noteikta 2.grupas invaliditāte).

Tas nozīmē – strādājoša pensionāra ienākumam vienlaikus nevar piemērot pensionāra neapliekamo minimumu 165 latus un vispārējo neapliekamo minimumu 45 latus. Turklāt 165 latu nodokļa atlaidi piemēro tikai Valsts sociālās apdrošināšanas aģentūra, nevis darbavieta.

"Strādājoša pensionāra ienākumam vienlaikus nevar piemērot pensionāra neapliekamo minimumu un vispārējo neapliekamo minimumu."

Savukārt papildu atvieglojumus piemēro tajā vietā, kur iesniegta nodokļa grāmatiņa. Ja grāmatiņa ir VSAA, tad papildu atvieglojumu piemēros aģentūra. Ja grāmatiņa ir darbavietā, tad to piemēros darba devējs.

Tāda pati kārtība ir 3.grupas invalīdiem, kuri saņem pensiju (viņiem papildu atvieglojums ir 84 lati mēnesī). Taču ir atšķirība, ja 3.grupas invalīds nesaņem pensiju, bet gan valsts pabalstu (jo pabalstu ar nodokli neapliek, līdz ar to tam nav arī neapliekamā minimuma). Ja 3.grupas invalīds, kurš nesaņem pensiju, strādā, tad darba devējs viņa algai piemēro gan vispārējo neapliekamo minimumu 45 latus, gan papildu atvieglojumu Ls 84 latus.

Ja vienā vai otrā ienākumu izmaksas vietā nav piemērots viss neapliekamais minimums un/vai atvieglojumi, tad pārmaksāto nodokli var atgūt, iesniedzot gada ienākumu deklarāciju.

Piemēram, ja pensija ir 150 latu, tad 15 latus kā neapliekamo minimumu var piemērot algai, taču tikai iesniedzot deklarāciju.

Nodokļu maksātājiem, kuri saņem pensiju (arī invaliditātes pensiju), ir piemērojami gan papildu atvieglojumi, ja tādi pienākas, gan arī atvieglojumi par apgādājamiem, ja tādi ir ierakstīti algas nodokļa grāmatiņā. Atvieglojumus par apgādājamiem piemēro tajā vietā, kur iesniegta algas nodokļa grāmatiņa.

Savukārt attiecīgos ierakstus izdienas pensijas saņēmējiem algas nodokļa grāmatiņā izdarīs tā iestāde, kura piešķir vai pārtrauc piešķirt šo pensiju. Tādas saskaņā ar likumiem par izdienas pensijām ir trīs: VSAA, Aizsardzības ministrija un Satversmes aizsardzības birojs.

Ja invaliditātes pensijas saņēmējs sasniedz pilno pensijas vecumu (62 gadi), viņam tiek piešķirta vecuma pensija. Nodokļa papildu atvieglojumi, ja cilvēkam noteikta invaliditāte, pienākas arī tad, ja viņš saņem vecuma pensiju.

Atvieglojumi par apgādājamiem

Nodokļa grāmatiņā ieraksta ziņas, uz kuru pamata nodokļa maksātājam piemēro likuma "Par iedzīvotāju ienākuma nodokli" 13.pantā paredzētos atvieglojumus – par bērniem, nestrādājošu laulāto, par nestrādājošiem vecākiem un vecvecākiem, par aizbildnībā vai aizgādnībā esošu personu un virknē citu gadījumu. Pašreiz nodokļa atvieglojums par apgādājamiem ir 70 latu mēnesī.

Nodokļa grāmatiņā ieraksta apgādībā esošās personas un norāda datumus, no kura līdz kuram atvieglojums piemērojams, kā arī pamatojumu.

"Nodokļa grāmatiņā ieraksta apgādībā esošās personas."

Atvieglojumi nepienākas, ja tie nav pamatoti ar likumā paredzētajām atbilstības prasībām. Piemēram, ja vecvecāki uztur savu mazbērnu, tāpēc ka to nespēj māte, kuras vienīgais ienākums ir invaliditātes pensija, vecvecāki mazbērnu savās algas nodokļa grāmatiņās nevar ierakstīt. Atvieglojumus par mazbērnu varētu saņemt tad, ja no viņa vecākiem nav iespējams piedzīt uzturnaudu. Vai saskanīgā ģimenē kāds ies tiesvedības ceļu, lai šādu faktisko situāciju pamatotu ar formālu lēmumu, ir retorisks jautājums, ko varētu uzdot likumdevējiem.

Likuma 13.pantā ir noteikts, kādos gadījumos atvieglojumus nepiemēro, līdz ar to apgādājamajos var ierakstīt nestrādājošu māti, ja viņa nesaņem pensiju, ja ir pensionāre – tad nē. Pilnībā likuma pants paredz: nodokļa atvieglojums nav piemērojams arī, ja māte patstāvīgi saņem ar nodokli apliekamos ienākumus, kas pārsniedz noteikto nodokļa atvieglojumu apmēru (70 lati mēnesī), vai saņem bezdarbnieka pabalstu vai bezdarbnieka stipendiju.