Nodokļu sloga samazinājumu darbaspēka ienākumiem izjutīs visi valsts iedzīvotāji, iegūstot lielākus neto ienākumus. IIN likmes samazinājums no 23% līdz 20% ienākumiem, kuri nepārsniedz 45 000 eiro gadā, skars visus strādājošos, palielinot to rīcībā esošo ienākumus, kurus varēs izmantot patēriņam, investīcijām vai uzkrājumiem. Arī nodarbinātie ar ienākumiem, kas ir augstāki par 45 000 eiro gadā, iegūs no IIN likmes samazinājuma, jo 23% IIN likme tiks piemērota tikai tiem ienākumiem, kuri pārsniedz minēto slieksni.

Papildus pozitīva ietekme uz strādājošo iedzīvotāju ienākumiem būs IIN neapliekamā minimuma paaugstināšanai, kas visbūtiskāk ietekmēs tieši zemāk atalgoto iedzīvotāju ienākumus, vienlaikus ar diferencētās IIN likmes ieviešanu mazinot ienākumu nevienlīdzību.

Balstoties uz Finanšu ministrijas (FM) nodokļu reformas novērtējumu, vidējā termiņā darba samaksas pieaugums pārsniegs 5%. Darbaspēka nodokļu sloga samazināšana ar pozitīvu ietekmi uz privāto patēriņu vidējā termiņā samazinās arī uzņēmumu izmaksas, palielinot to konkurētspēju un uzlabojot darbaspēka piesaistes iespējas. Tāpat arī darbaspēka izmaksu samazināšanās var stimulēt uzņēmumu investīcijas, atbrīvojot tam papildus pašu līdzekļus.

Paredzētais minimālās mēneša darba algas palielinājums no pašreizējiem 380 uz 430 eiro palielinās iedzīvotāju ienākumus, kā arī mazinās strādājošo ienākumu nevienlīdzību. Vienlaikus arī jāatzīmē, ka minimālās algas paaugstinājums šādā apmērā, ja tas tiek realizēts vienlaikus ar būtisku darbaspēka nodokļu sloga samazinājumu, nemazinās uzņēmumu ārējo konkurētspēju, kā arī nepasliktinās uzņēmumu finansiālo situāciju, kas īpaši aktuāli ir Latvijas reģionos, kur kopējais darba samaksas līmenis ir ievērojami zemāks.

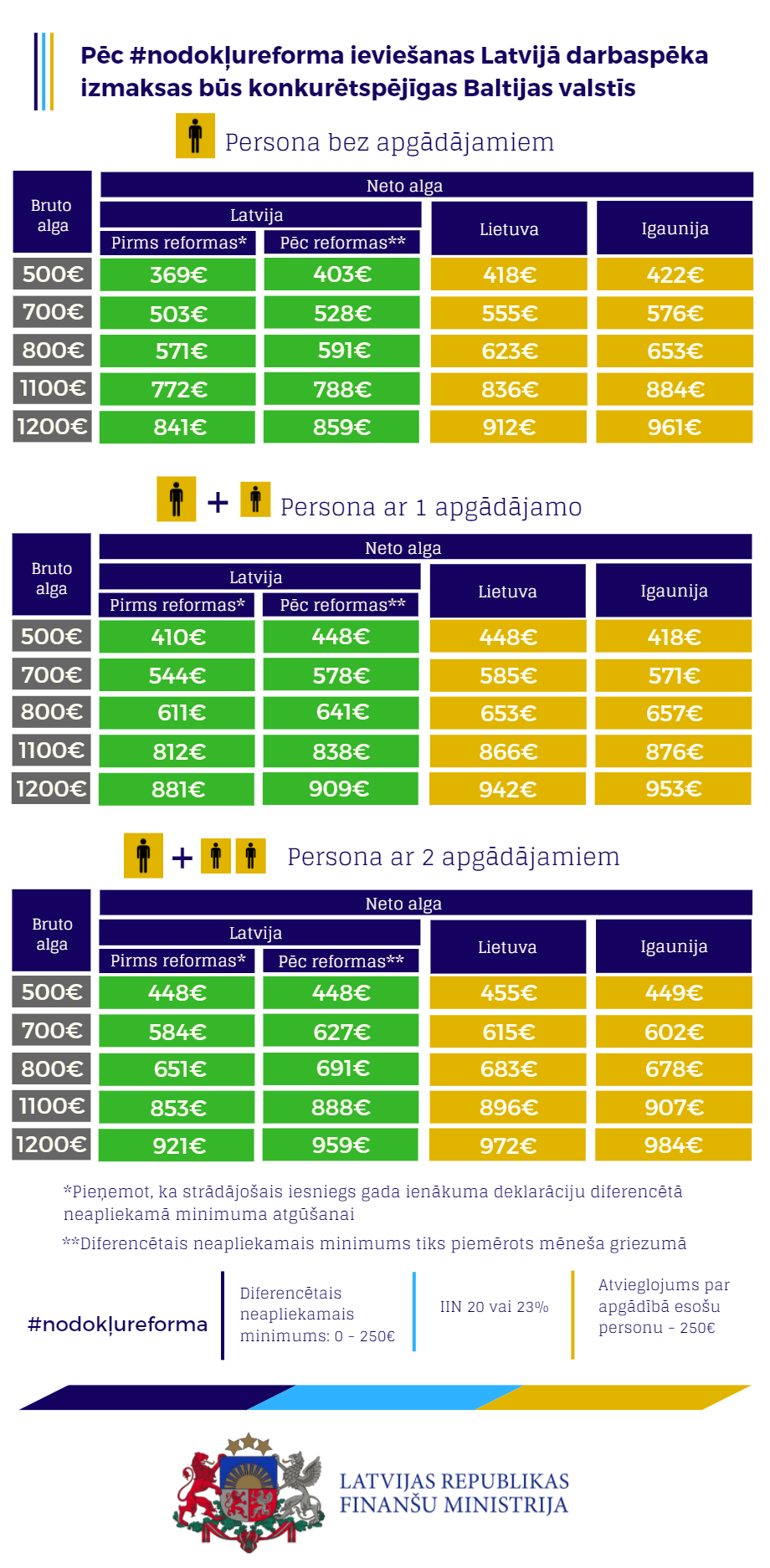

Nodokļu politikas reforma padarīs darbaspēka izmaksas līdzīgas kā pārējās Baltijas valstīs, pie tam pēc reformas Latvijā būs lielākais IIN atvieglojums par apgādībā esošu personu starp pārējām Baltijas valstīm.

Tā, piemēram, Igaunijā minimālā mēneša darba alga pašreiz ir būtiski augstāka nekā Latvijā un Lietuvā (2017. gadā Igaunijā tā ir 470 eiro mēnesī, bet Latvijā un Lietuvā – 380 eiro mēnesī). Pēc reformas Latvijā tā būs 430 eiro mēnesī, kas ir būtiski augstāka kā Lietuvā, bet joprojām zemāka kā Igaunijā. Arī Latvijā noteiktā IIN pamatlikme, kas pašreiz ir 23%, tiks pielīdzināta Igaunijā noteiktajai – 20% (Lietuvā tā ir 15%).

Tāpat ar IIN neapliekamais minimums tiks tuvināts pārējo Baltijas valstu līmenim (Igaunijā 2017. gadā tas ir 180 eiro mēnesī, bet no 2018.gada to plānots diferencēt no 0-500 eiro mēnesī atkarībā no ienākumu līmeņa, Lietuvā – 2017. gadā neapliekamais minimums ir noteikts 0-310 eiro mēnesī, ko arī piemēro atkarībā no ienākuma līmeņa, bet Latvijā 2017. gadā tas ir 60-115 eiro mēnesī (tāpat piemēro atkarībā no ienākuma līmeņa), bet pēc reformas to plānots paaugstināt uz 0-250 eiro mēnesī.

Jāatzīmē, ka VSAOI likme Latvijā ir viszemākā (Latvijā 2017. gadā tā ir 34,09%, no tās darba devēja likme – 23,59%, bet darba ņēmēja likme – 10,5%, Lietuvā – 40,2% un Igaunijā – 37,4%).

Pēc FM aprēķiniem, ieviešot plānotās darbaspēka nodokļu izmaiņas, darbaspēka nodokļa plaisas rādītājs strādājošajam bez apgādībā esošām personām, kas saņem 67% no vidējās darba algas, Latvijā samazināsies no 41,9% 2015. gadā (Eurostat dati) līdz pat 38,1% (pēc Eurostat datiem 2015. gadā Lietuvā tas bija – 39,2%, bet Igaunijā – 38,0%).

Pēc nodokļu reformas darba ņēmējs saņems lielākus ieņēmumus, kas savukārt uzlabos Latvijas konkurētspēju ar pārējām Baltijas valstīm. Ja 2017. gadā pie vienas bruto algas (910,1 eiro mēnesī) Latvijā strādājošais bez apgādībā esošām personām saņem neto algu – 641 eiro mēnesī, tad pēc reformas – viņš saņems – 666 eiro mēnesī (Lietuvā 2017. gadā pie vienādiem nosacījumiem strādājošā neto alga sastāda – 698,7 eiro mēnesī, bet Igaunijā – 738,2 eiro mēnesī).

Nodokļu politikas reformas mērķis ir veicināt konkurētspēju reģiona līmenī, iedzīvotāju motivāciju uzsākt uzņēmējdarbību un maksāt nodokļus, kā arī investēt uzņēmumu attīstībā. Tāpat tiks veicināta iedzīvotāju ekonomiskā aktivitāte un vēlme atgriezties darba tirgū, kā arī nodrošināts, ka nodokļu nomaksa un valsts kontroles darbību veikšana ir maksimāli vienkārša un ar mazākām izmaksām. IIN un UIN reforma pozitīvi ietekmēs kreditēšanu, kā rezultātā varētu pieaugt no jauna izsniegto kredītu apjoms, attiecīgi stimulējot privāto patēriņu un investīcijas.

Tāpat nodokļu politikas pamatnostādņu apstiprināšana nodrošinātu to, ka nodokļu sistēma būtu prognozējama līdz 2021. gadam.

Informācijai:

Nodokļu reformas galvenie priekšlikumi:

- Ieviest divas IIN pamatlikmes (pašreiz 23%): 20% ienākumiem līdz 45000 eiro gadā un 23% ienākumiem virs 45000 eiro gadā.

- Būtiski paaugstināt ar IIN neapliekamo diferencēto minimumu uz 250 eiro mēnesī (250 eiro mēnesī – ienākumiem līdz 440 eiro mēnesī, ienākumiem no 440 līdz 1 000 eiro mēnesī (2019.gadā – ienākumiem no 440 līdz 1 100 eiro mēnesī) neapliekamais minimums atbilstoši formulai pakāpeniski samazinās, līdz pie ienākumiem virs 1 000 eiro mēnesī (2019. gadā – ienākumiem virs 1 100 eiro mēnesī) – tas sasniedz 0), atsakoties no diferencētā neapliekamā minimuma piemērošanas rezumējošā kārtībā un piemērojot to pilnā apmērā jau taksācijas gada laikā.

· Paaugstināt atvieglojumu par apgādībā esošām personām no 175 uz 250 eiro mēnesī.

- Paaugstināt neapliekamo minimumu pensionāriem no 235 eiro uz 250 eiro mēnesī 2018. gadā, uz 270 eiro mēnesī 2019. gadā un uz 300 eiro mēnesī 2020. gadā.

- Palielināt minimālo mēneša darba algu no 380 eiro uz 430 eiro.

- Atcelt solidaritātes nodokli un ieviest VSAOI objekta maksimālā apmēra

otrā līmeņa griestus 95 100 eiro gadā:

- ienākumiem līdz 55 000 eiro gadā tiek veiktas VSAOI vispārējā kārtībā un tiek saņemti visi sociālās apdrošināšanas pakalpojumi

- enākumiem no 55 000 līdz 95 100 eiro gadā (2018. gadam plānotā tautsaimniecībā nodarbinātā vidējā bruto alga x 100) – tiek veiktas VSAOI vispārējā kārtībā, nodrošinot tikai pensiju apdrošināšanu 1.un 2.līmenī;

- no ienākumiem virs 95 100 eiro gadā – sociālās apdrošināšanas iemaksas nav jāmaksā;

- Reformēt UIN sistēmu, nosakot, ka UIN tiek maksāts peļņas sadales brīdī, nevis par gūto peļņu (pašreiz likme ir 15%, ko piemēro ar nodokli apliekamajam ienākumam) – piemērojot 20% likmi (t.i., izmaksām, kas netiek investētas uzņēmuma attīstībā, t.sk., dividendēm, ar saimniecisko darbību nesaistītajiem izdevumiem, reprezentācijas izmaksām, kas pārsniedz noteikto apmēru, u.c.). Tāpat tiek noteikts pārejas periods, kas paredzēs iespēju izmantot UIN atlaidi par atbalstāmo investīciju projektu, ja tas apstiprināts Ministru kabinetā līdz 2017. gada 31. decembrim. Papildus tam tiks saglabāta UIN atlaide, kas piemērojama atbilstoši likuma "Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās" normām, kā arī tiks noteikts atbalsts ziedojumiem, kas veikti sabiedriskā labuma organizācijai noteikto normu ietvaros (ziedojumu apmērs pēc ziedotāja izvēles: 10% no pārskata perioda peļņas vai 3% no pārskata perioda VSAOI).

- Vienādot IIN likmes dažādiem ienākumu veidiem, nosakot tās 20% un 23% apmērā līdzīgi kā algota darba ienākumam.

- Samazināt mikrouzņēmumu nodokļa maksātāju apgrozījuma slieksni līdz 40 000 eiro gadā (pašreiz 100 000 eiro gadā), vienādojot to ar reģistrācijas VID PVN maksātāju reģistrā slieksni, kā arī noteikt mikrouzņēmumu nodokļa dividendēm 20% IIN likmi, palielināt maksimālās darba algas ierobežojumus, saglabāt līdzšinējos ierobežojumus un uzlabot VID kontroli attiecībā uz mikrouzņēmumiem.

- Uzlabot patentu maksas režīmu mazajiem jeb "dzīvesstila" uzņēmējiem, vienādojot likmes uz 50 eiro (pašreiz patentmaksas ir noteiktas no 43 līdz 100 eiro atkarībā no sadalījuma pa reģioniem un profesijām), vienkāršojot to samaksu un administrēšanu, bet saglabājot līdzšinējos ierobežojumus, kā arī ieviest brīvprātīgu risinājumu visiem, kuri maksā nodokli no apgrozījuma – saimnieciskās darbības ieņēmumu kontu

Iepriekšminētās izmaiņas samazina kopējus nodokļu ieņēmumus valstī no darbaspēka nodokļiem, tāpēc vienlaikus tiek īstenoti šādi pasākumi, kuru mērķis ir nodrošināt nodokļa sloga pārvirzi no darbaspēka uz patēriņu un kapitālu (t.sk. atbilstoši vairāku starptautisku organizāciju ieteikumiem):

- Paaugstināt azartspēļu nodokļa likmes automātiem un spēļu galdiem un noteikt IIN no izložu un azartspēļu laimestiem, kas pārsniedz 3000 eiro.

- Pakāpeniski paaugstināt akcīzes nodokļa likmes, ņemot vērā akcīzes nodokļa likmju izmaiņas pārējās Baltijas valstīs un nodrošinot reģionālo konkurētspēju.

- Ārpus nodokļu struktūras pasākumiem tiek rosināts pilnveidot nodokļu administrēšanas pasākumus un nodrošināt aktīvāku ēnu ekonomikas apkarošanu:

- Īstenot ēnu ekonomikas apkarošanas pasākumus, kuru pamatvirzieni izriet no ēnu ekonomikas apkarošanas plāna. Tai skaitā PVN reversās maksāšanas kārtības piemērošanas paplašināšana (būvmateriālu un sadzīves tehnikas tirdzniecībā), reģistrācijas VID PVN maksātāju reģistrā sliekšņa samazināšana no 50 000 eiro uz 40 000 eiro un PVN deklarācijā atšifrējamo darījumu sliekšņa samazināšana no 1430 uz 150 eiro u.c. pasākumi.

- Īstenot nodokļu administrēšanas pasākumus, no kuriem galvenie ir vienotā konta un uzkrājuma principa ieviešana, saimnieciskās darbības ieņēmumu konta ieviešana mazajai uzņēmējdarbībai, VID "nodokļu rēķina" automātiskas apmaksas risinājuma ieviešana, VID pakalpojumu pieejamība un kvalitāte, padziļinātas sadarbības programmas reforma, grāmatvedības prasību pārskatīšana atkarībā no apgrozījuma, statusa un darbības veida, IIN attaisnoto izmaksu administrēšanas optimizācija.