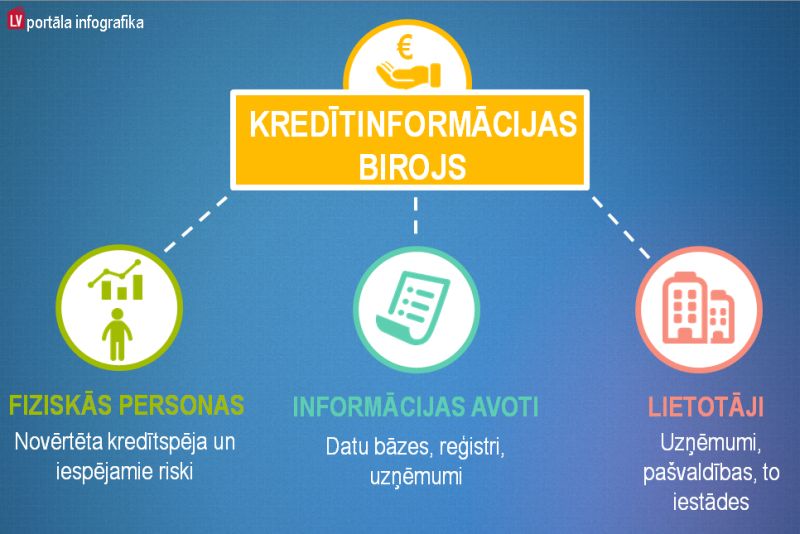

Kredītbirojā apstrādātā kredītinformācija parādīs cilvēka kredītspēju – varbūtību, ka uzņēmuma klients vai iespējamais klients pildīs savas saistības atbilstoši klienta līgumam. Kredītbiroji informāciju iegūs no uzņēmumiem un valsts informācijas sistēmas. Ja kādam jau izveidojies paradums ignorēt saistības, var nākties saskarties ar situāciju, ka pakalpojuma sniedzējs šādam cilvēkam neuzticēsies – pakalpojumu atteiks vai liks maksāt ievērojami dārgāk.

FOTO: SXC

Kredītbirojs nebūs valsts iestāde, likumā noteiktās funkcijas, saņemot speciālu licenci, veiks komersanti. Likumprojektā paredzēts, ka kredītbiroji apkopos uzņēmumu, saimnieciskās darbības veicēju sniegto informāciju, kā arī valsts informācijas sistēmu datus. Šī informācija kredītbiroja dalībniekam dos iespēju pirms līguma noslēgšanas novērtēt iespējamā klienta kredītspēju (spēju uzņemties finansiālās saistības).

Kredītbiroju likumprojektā formulētais mērķis ir mazināt kredītrisku un veicināt ar kredītrisku saistīta pakalpojuma plašāku pieejamību; sekmēt atbildīgu un godprātīgu saistību uzņemšanos; nodrošināt efektīvāku kredītinformācijas pieejamību un uzlabot kredītriska pārvaldību.

Vienlaikus sagatavoti grozījumi Kredītu reģistra likumā un grozījumi likumā "Par nodokļiem un nodevām". Paredzēts, ka būs grozījumi arī daudzos citos normatīvajos aktos.

Pie jaunā likumprojekta izveides Ekonomikas ministrija (EM) ir strādājusi vairāk nekā gadu. EM valsts sekretārs Juris Pūce norāda, ka šodien ir ļoti svarīgi veidot tādu uzņēmējdarbības vidi, kurā uzņēmēji var paļauties uz to, ka viņu līgumsaistības tiks izpildītas, ja viņi ir piegādājuši preces, snieguši pakalpojumus, aizdevuši naudu. Uzņēmējiem ir svarīgi apzināties, ka viņi varēs saņemt nepieciešamos resursus savas darbības nodrošināšanai un izaugsmei, kas vienlīdz dod jaunas darba vietas un iespējas samaksāt cilvēkiem darba algu.

Novērst parādu lavīnas un nepatikšanas

Galvenais pamatojums nepieciešamībai vienuviet uzkrāt kredītinformāciju ir arvien pieaugošie iedzīvotāju parādi (komunālo un citu pakalpojumu sniedzējiem, nebanku kreditētājiem, nodokļu parādi).

J.Pūce uzsver: nepieciešama pilnvērtīga informācija, lai samazinātu riskus, ja kādas personas negodprātīgi izmanto to, ka uzņēmumu starpā nav pietiekamas informācijas apmaiņas par parādniekiem. Turklāt parādi koncentrējas neproporcionāli: nav tā, ka parādu nasta ir visiem vienlīdz grūti nesama, jo lielākā daļa cilvēku godprātīgi sedz savas saistības, taču ir cilvēki, kas izveido ļoti lielus parādus. Galarezultātā par nemaksātājiem samaksā godprātīgie maksātāji.

Maksājumu disciplīnas uzlabošanās un nenokārtoto saistību apjoma samazināšanās ir būtiski ekonomikai, jo tā ir iesaldēta nauda, kas neiet ekonomikā apritē. Kredītinformācijas pieejamība varētu ievērojami uzlabot maksājumu disciplīnu, jo parādnieki, īpaši ļaunprātīgie parādnieki, zinot, ka informācija būs pieejama arī citiem pakalpojumu sniedzējiem, rēķināsies ar to, ka viņu parāds par līzingu vai komunālajiem pakalpojumiem ietekmēs iespēju, piemēram, paņemt studiju kredītu.

"Par nemaksātājiem samaksā godprātīgie maksātāji."

"Latvijā parādu problēma nav visas sabiedrības problēma. Tā ir vienas atsevišķas sabiedrības daļas problēma, kura nemaksā daudziem pakalpojumu sniedzējiem. Un šis negatīvais risks tiek izdalīts uz visiem, arī kā augstākas kredītu procentu likmes. Cilvēkam veidojas nemaksāšanas pieradums, viņš sāk ar to, ka nemaksā par telefonu, tad par apkuri, tad bankas kredītu un tad, izrādās, viens konkrēts dzīvoklis, iedzīvotājs ir izveidojis parādus vairāku desmitu tūkstošu latu apmērā, taču neviens no šo pakalpojumu sniedzējiem nav uzsācis parādu piedziņu, jo katram atsevišķi tās nav tik lielas summas iepretī piedziņas izmaksām. Šādu parādu lavīnu veidošanās tad arī laikus varētu novērst pilnvērtīga kredītinformācija. Kredītbiroju darbības uzdevums ir, lai šie trūkumi paliek individuālā līmenī, ja jūs nevēlaties [kārtot saistības] vai nemākat, visbiežāk tā nav objektīva, bet subjektīva pieeja kredītsaistību kārtošanai, tad par to nav jāmaksā visai sabiedrībai," uzskata J.Pūce.

Iespēja noteikt kredītriskus

Kredītbiroju var salīdzināt ar kredītreitinga aģentūrām, kas vērtē valsts un lielu uzņēmumu riskus, respektīvi – novērtē iespējas samaksāt saistības laikus.

Privātie kredītbiroji darbojas 123 pasaules valstīs. Par kredītinformācijas apmaiņas pirmsākumiem Eiropā tiek uzskatīts 19.gadsimta beigās Anglijā vietējo tirgotāju izveidotais kooperatīvs savstarpējai apmaiņai ar informāciju par nemaksātājiem. Mūsdienās kredītbiroji aktīvi sāka veidoties pagājušā gadsimta 60.–80.gados vienlaikus ar datorizētās datu apstrādes iespējām.

Lielākajā daļā Eiropas valstu darbojas privāti kredītbiroji. (Francijā un Beļgijā kredītbiroja funkcijas ir uzņēmušās centrālās bankas.)

Latvijas Komercbanku asociācijas projektu vadītājs Jānis Timermanis skaidro: "Privātie kredītbiroji ir atvērta kredītinformācijas apmaiņas sistēma, tajos piedalīšanās ir brīvprātīga. Atšķirīga ir slēgta kredītinformācijas sistēma. Latvijā tas ir Latvijas Bankas kredītu reģistrs, kur informācijas apmaiņā iesaistās tikai noteikta sektora dalībnieki, proti, kredītu reģistru galvenā funkcija ir finanšu sistēmas stabilitātes nodrošināšana un finanšu sistēmas uzraudzība. Šajā informācijas apmaiņā sistēmas dalībniekiem ir jāiesaistās obligāti.

Kredītbiroju dalībnieku skaits ir plašāks. Kredītbirojs iegūs un apkopos informāciju no valsts informācijas sistēmas (Valsts ieņēmumu dienesta, Uzņēmumu reģistra, Pilsonības un migrācijas lietu pārvaldes, Ceļu satiksmes drošības direkcijas u.c.) un pašiem kredītbiroja dalībniekiem, kas var būt gan pakalpojumu sniedzēji (nebanku kreditētāji, komunālo pakalpojumu sniedzēji, namu apsaimniekotāji, elektronisko sakaru uzņēmumi, kas piegādā preces un sniedz pakalpojumus ar pēcapmaksu, parādu atguvēji), gan kredītiestādes, apdrošināšanas sabiedrības u.c.

Valstīs, kurās darbojas kredītbiroji, apstiprināto kredītpieteikumu skaits ir par 11% augstāks. Tas izskaidrojams ar to, ka ir iespējams precīzāk noteikt kredītriskus. Pētījumi liecina, ka, iesaistot kredītinformācijas apmaiņā nefinanšu sektora komersantus, par 38% samazinājies slikto kredītu apjoms."

J.Pūce salīdzināšanai kā piemēru min obligāto civiltiesiskā transporta apdrošināšanu (OCTA), jo polises cena mainās atkarībā no informācijas par klientu, ja informācija ir negatīva, cenā tiek iekļauti attiecīgie riski un polise ir dārgāka.

J.Timermanis prognozē, ka nākotnē par labiem klientiem palielināsies konkurence. "Piemēram, tā banka, kuras klients jūs esat, par jums zina vislabāk un automātiski var piedāvāt vislabāko piedāvājumu. Pārējās, kurām esat potenciālais klients, par jums zina daudz mazāk. Taču, ja cilvēks zina savu maksātspējas pozitīvo vērtējumu un ja kādā iestādē piedāvājums neapmierina, viņš varat meklēt alternatīvu."

Problēmas maksātspējas novērtēšanai

Uzņēmums "Creditinfo Latvia" vairākus gadus Latvijā strādā ar kredītinformāciju un jau pašreiz sniedz kredītbiroja pakalpojumus. Armīns Kalniņš, "Creditinfo Latvia" vadītājs, norāda uz problēmām, ar kādām saskaras uzņēmēji Latvijā klientu maksātspējas novērtēšanā – sadrumstalota informācija, daudz dažādu avotu, informācija ir gan neprecīza, gan neaktuāla.

Komersantiem tas rada lielas izmaksas novērtēšanai, un viņi nevar novērtēt visu informāciju vai nevar uz to paļauties, tas rada augstus biznesa riskus, piemēram, ja ir vēlme piesaistīt investīcijas. Patērētājam pakalpojumi ir dārgāki, jo, nespējot novērtēt klienta maksātspēju, tiek ievērtēts augstāks risks. Tas nemotivē godīgos maksātājus. Jo ir apkopota negatīvā informācija – par nemaksātājiem. Taču, ja cilvēks maksā visus rēķinus, to neviens nezina. Tāpēc svarīga arī pozitīvā kredītinformācija.

"Par labiem klientiem palielināsies konkurence."

A.Kalniņš norāda: komersantiem būs iespēja saņemt visu nepieciešamo informāciju un arī maksātnespējas novērtējumu dažu sekunžu laikā. Tas automātiski samazinās izmaksas un riskus. Iegūs gan uzņēmēji, gan pakalpojuma saņēmēji, jo šajā gadījumā pakalpojumu saņems lētāk. Samazināsies nepamatotu kredītu izsniegšana un tā saukto burbuļu veidošanās riski, jo kredītbirojs ir galvenais instruments ar informācijas apmaiņu, kas šos riskus palīdz laikus identificēt un novērst.

Svarīgi, ka savu datu apstrādē un kredītspējas vērtēšanā iesaistīti iedzīvotāji, jo privātpersonas pašas, sekojot līdzi, spēj laikus reaģēt uz pozitīviem, arī uz negatīviem gadījumiem, ja kādu maksājumu ir kavējuši, jo viņi var sekot līdzi saviem datiem, visai informācijai, kas ietekmē viņu maksātspējas vērtējumu.

Varēs uzzināt, vai un kuram bijusi interese

Komersanti par kredītbiroju informāciju maksās. Savukārt kredītņēmējs bez maksas varēs uzzināt, kuram ir bijusi interese par viņa kredītvēsturi.

Likumprojektā paredzēts, ka fiziskai personai būs tiesības divas reizes gadā bez maksas no kredītbiroja saņemt informāciju par savu datu apstrādi, informāciju par kredītbiroja dalībnieku, kurš ir pieprasījis informāciju par konkrētās fiziskās personas kredītvēsturi. Paredzēts, ka šīs ziņas varēs saņemt tiešsaistē vai arī klātienē kredītbirojā, kā arī pa pastu (sedzot kredītbiroja izdevumus par pasta pakalpojumiem).

Tieslietu ministrijas valsts sekretārs Mārtiņš Lazdovskis norāda: "Ikvienai fiziskai personai ir tiesības uz savu datu aizsardzību. To nosaka Fizisko personu datu aizsardzības likums. Tāpēc Kredītbiroju likumā nav paredzēts atteikties no Fizisko personu datu aizsardzības likumā noteiktajām personas garantijām. Šis likums nosaka, ka personas datu apstrāde notiek godprātīgi un likumīgi, atbilstoši paredzētajam mērķim un tam nepieciešamajā apjomā, nodrošinot personas datu pareizību un to savlaicīgu atjaunošanu, labošanu vai dzēšanu, ja personas dati ir nepilnīgi vai neprecīzi saskaņā ar personas datu apstrādes mērķi."

Kredītbiroju likums paredzēs konkrētu mērķi, kam personas dati tiks apstrādāti, kredītspējas vērtēšana ietvers arī iespējamā klienta vai klienta identitātes pārbaudi, jo kredītbiroja dalībniekam, lai vērtētu klienta spējas pildīt saistības, ir jāpārbauda, vai viņš ir sniedzis par sevi patiesas ziņas.

Kredītbiroja darbībai būs nepieciešama licence. Licences izsniegs un kredītbiroju darbību uzraudzīs Datu valsts inspekcija.

Arī LKA pārstāvis J.Timermanis uzsver, ka bankas kredītbirojos pieejamo informāciju varēs izmantot tikai, lai pārbaudītu personas kredītspēju, bet šo informāciju nevarēs izmantot mārketinga mērķiem un klientu pārvilināšanai.

Likumprojekta izstrādātāji prognozē, ka Latvijā, būs ne vairāk par diviem līdz trim kredītbirojiem.

Kredītbiroju darbības galvenos noteikumus, ieguvumus iedzīvotājiem un uzņēmumiem varat apskatīt Ekonomikas ministrijas sagatavotajā infografikā "Kredītbiroji".