LV portāla infografika

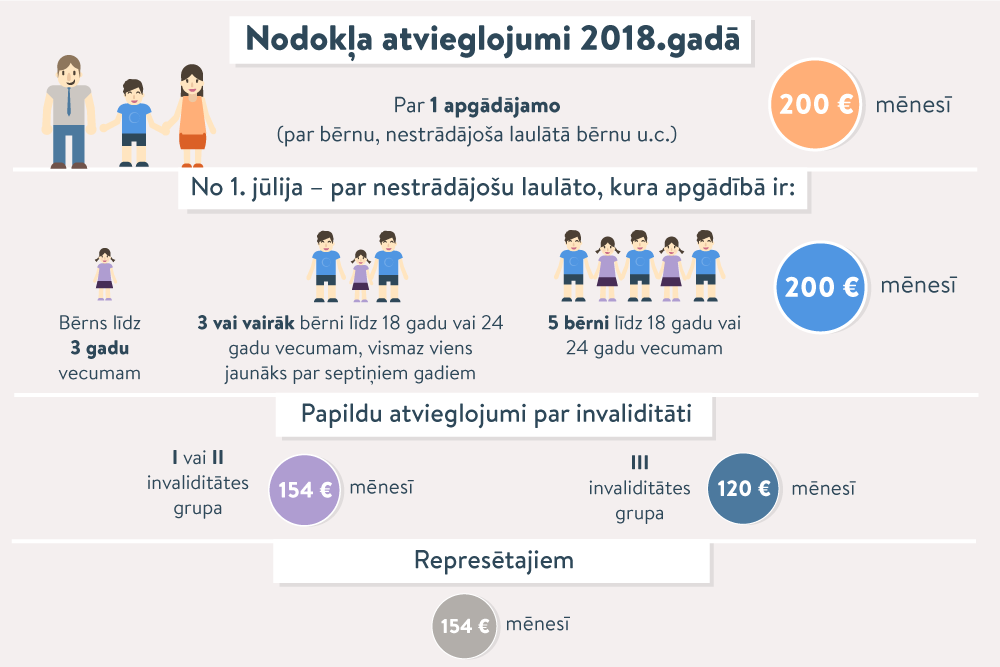

No šā gada ir palielināta atvieglojuma summa par apgādībā esošu personu – 200 eiro mēnesī (2400 eiro gadā).

Iepriekš par apgādājamo pienācās neapliekamā summa 175 eiro mēnesī, algā neto palika par 40,25 eiro vairāk (ja viens apgādājamais): 175 x 23% (IIN likme). Savukārt tagad, kad iedzīvotāju ienākuma nodokļa pamatlikme ir 20% (algai līdz 1667 eiro mēnesī), par vienu apgādājamo alga neto būs par 40 eiro lielāka (200 x 20%). Salīdzinoši lielāks ieguvums nekā līdz šim nodokļa maksātājam būs turpmākajos gados, pieaugot atvieglojuma summai – 2019. gadā – 230 eiro mēnesī un 2020. gadā – 250 eiro mēnesī.

Atvieglojumi par apgādājamiem

Atvieglojumi nodokļu maksātājam ir noteikti likuma "Par iedzīvotāju ienākuma nodokli" 13. pantā.

Tāpat kā iepriekš, šogad ir atvieglojumi par apgādībā esošām personām, kurām nav piešķirta pensija un kuras nesaņem pensiju (izņemot apgādnieka zaudējuma pensiju):

No 1. jūlija atvieglojums par nestrādājošu laulāto ar bērniem

No šā gada 1. jūlija atvieglojumu klāsts būs plašāks. To paredz pērn 27. jūlijā pieņemtie grozījumi likuma 13. pantā, nosakot, ka IIN atvieglojumu varēs piemērot arī par nestrādājošu laulāto, kura apgādībā ir:

Likuma smagnējais formulējums jau ir izraisījis jautājumus, ko nozīmē šī konstrukcija – nestrādājošs laulātais, kura apgādībā ir bērns. Tas vien, ka viens no laulātajiem ir ierakstījis savā nodokļa grāmatiņā bērnu kā apgādājamo, taču nenozīmē, ka otrs vecāks par bērnu negādā.

Praksē šīs normas piemērošana būs vienkārša. Proti, ja tēvs strādā, ir ierakstījis apgādībā bērnu/bērnus savā nodokļa grāmatiņā, tātad jau saņem atvieglojumus, bet bērna/bērnu mamma nestrādā un ja situācija atbilst kādam no likumā noteiktajiem kritērijiem, no 1. jūlija vīrs varēs izmantot nodokļa atvieglojumu par nestrādājošu laulāto – 200 eiro mēnesī.

Valsts ieņēmumu dienesta (VID) metodiskajā materiālā "Iedzīvotāju ienākuma nodokļa atvieglojumu piemērošana" no 2018. gada 1. jūlija piemērojamais atvieglojums skaidrots ar piemēriem.

Piemērs. Arņa Kalniņa nodokļa grāmatiņa ir iesniegta darba devējam, un tajā ir ieraksts atvieglojuma piemērošanai par nepilngadīgu bērnu. Arņa Kalniņa laulātā rūpējas par abu vecāku nepilngadīgo bērnu, kurš nav sasniedzis 3 gadu vecumu. Šajā laikā Arņa Kalniņa laulātā nestrādā un nesaņem ar nodokli apliekamus ienākumus. Arnim Kalniņam var piemērot nodokļa atvieglojumu par nestrādājošu laulāto līdz nepilngadīgā bērna 3 gadu vecumam.

Ja laulātajiem bērns nav kopīgs, piemēram, sievai ir bērns no iepriekšējās laulības, viņa nestrādā, tad, lai vīram varētu piemērot nodokļa atvieglojumu par nestrādājošu laulāto, bērnam vispirms jābūt ierakstītam nodokļa grāmatiņā apgādībā mātei.

Kā skaidro VID Nodokļu pārvaldes Fizisko personu nodokļu daļas Pirmās metodikas nodaļas vadītāja Inese Kemzāne, lai VID varētu noteikt vīram tiesības uz nodokļa atvieglojumu par nestrādājošu laulāto, ir nepieciešams, ka bērns vispirms ir apgādībā mātei (ierakstīts viņas nodokļa grāmatiņā), un tad vīram ir pamats nestrādājošo sievu ņemt apgādībā nodokļa atvieglojuma piemērošanai.

VID piemērs. Jura Liepiņa un viņa laulātās Ainas Liepiņas ģimenē ir pieci bērni, no tiem četri ir nepilngadīgi, vecāki par 7 gadiem, un viens pilngadīgs bērns, kurš mācās tehnikumā. Juris Liepiņš un viņa laulātā Aina Liepiņa ir četru bērnu vecāki, bet Juris Liepiņš nav vecākā bērna tēvs, Aina Liepiņa ir vecākā bērna – dēla Alda – māte.

Šajā laikā Jura Liepiņa laulātā Aina Liepiņa nestrādā un nesaņem ar nodokli apliekamus ienākumus. Jura Liepiņa nodokļa grāmatiņa ir iesniegta darba devējam, un tajā ir ieraksts atvieglojumu piemērošanai par nepilngadīgajiem bērniem, bet Ainas Liepiņas grāmatiņā ir ieraksts par atvieglojuma piemērošanu par dēlu Aldi, kurš turpina iegūt izglītību. Jurim Liepiņam var piemērot nodokļa atvieglojumu par nestrādājošo laulāto, līdz vecākais bērns – Ainas Liepiņas dēls Aldis – turpina izglītības iegūšanu, bet ne ilgāk kā līdz 24 gadu vecuma sasniegšanai.

Atvieglojums par invaliditāti un represētā statusu

Likums paredz papildu atvieglojumus cilvēkiem ar invaliditāti un represētajiem. Summas noteiktas Ministru kabineta noteikumos Nr. 138, un tās nav mainītas:

Ar 2017. gada 22. novembra grozījumiem, kas stājas spēkā 2018. gada 1. janvārī, 13. pantā noteikts, ka atvieglojumus par apgādājamiem un papildu atvieglojumus personām, kurām piešķirta pensija, piemēro pensijas izmaksātājs, ja maksātājs algas nodokļa grāmatiņu nav iesniedzis citam ienākumu izmaksātājam.

VID sniegs pensiju izmaksātājam (Valsts sociālās apdrošināšanas aģentūrai) tā rīcībā esošo informāciju par maksātājiem, kas algas nodokļa grāmatiņu nav iesnieguši citiem ienākumu izmaksātājiem, un informāciju par papildu atvieglojumiem (par invaliditāti) un atvieglojumiem par apgādājamiem, ja par to ir ieraksts algas nodokļa grāmatiņā.

Algas nodokļa grāmatiņu nodokļa maksātājs var iesniegt jebkurā ienākumu gūšanas vietā. Ja algas nodokļa grāmatiņa iesniegta darba devējam, atvieglojumus, tajā skaitā par invaliditāti, var piemērot arī darba devējs, ja cilvēks ir norādījis, ka šī informācija ir redzama arī darba devējam.

Cilvēkiem ar invaliditāti un represētajiem tomēr jāpaseko, vai viņi ir izmantojuši tiesības uz nodokļa papildu atvieglojumu, jo pērn Valsts kontrole atklāja, ka daudzi pensijas saņēmēji nodokļa maksātāji par šo iespēju nav zinājuši. Tāpēc arī tika veikti grozījumi likumā, nosakot VID pienākumu sniegt pensiju izmaksātājam tā rīcībā esošo informāciju par konkrētā pensijas saņēmēja tiesībām uz nodokļa atvieglojumiem.

Kad atvieglojumus nepiemēro

Likuma 13. pantā (Atvieglojumi maksātājam) vienlaikus noteikts, kādos gadījumos nodokļa atvieglojumus nepiemēro.

VID metodiskajā materiālā skaidrots:

Atvieglojumu par apgādībā esošu personu nepiemēro, ja:

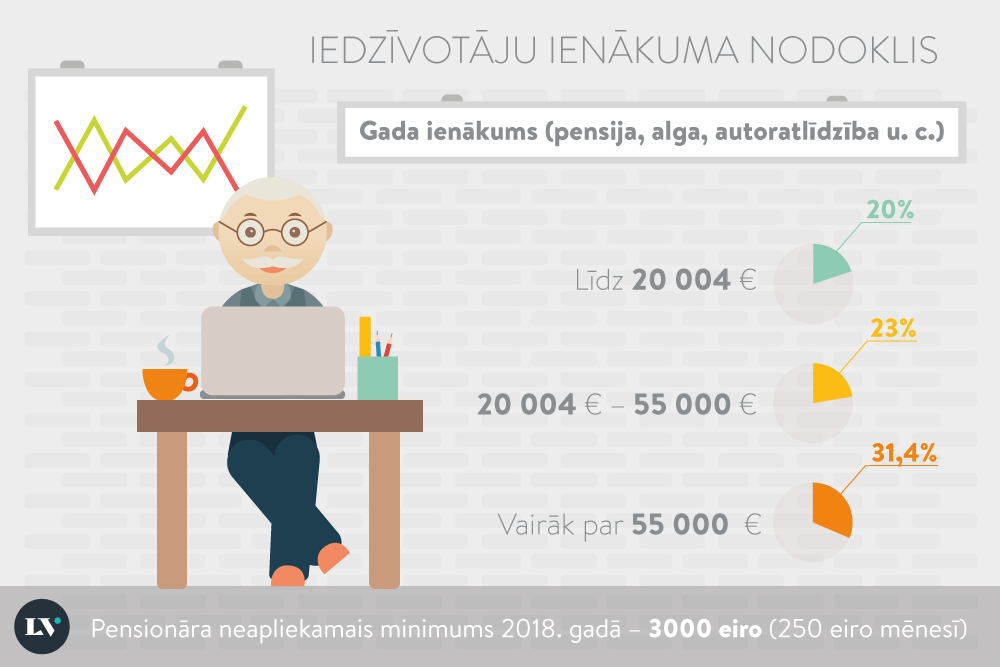

Fiziskai personai nepiemēro nodokļa atvieglojumus par apgādībā esošu personu par to taksācijas perioda daļu (attiecīgo kalendāra mēnesi), kurā apgādībā esošā persona saņem ar nodokli apliekamos ienākumus, kuri pārsniedz noteikto nodokļa atvieglojuma mēneša apmēru un kuriem piemēro progresīvo (20%, 23%, 31,4%) nodokļa likmi.

VID piemērs. Tēvam apgādībā ir 20 gadus vecs dēls, kurš mācās augstskolā, bet 20XX. gada februārī dēls guvis autoratlīdzības ienākumu, kas pārsniedz 200 euro. Autoratlīdzības izmaksātājs izmaksas vietā ieturējis iedzīvotāju ienākuma nodokli 20% apmērā. Tēvam nodokļa atvieglojumu par dēlu nepiemēro par 20XX. gada februāri.

Nodokļu maksātājam tajā taksācijas gada periodā, kurā tas ir bijis mikrouzņēmuma – mikrouzņēmumu nodokļa maksātāja – darbinieks, nepiemēro atvieglojumus par apgādājamiem un arī papildu atvieglojumus.