Saņemot čeku, pircējs un klients nemaz nenojauš, ka viņa priekšā, iespējams, ir samaksātās summas reģistrācijas butaforija. Iejaucoties kases aparātos instalētajās programmās, reģistrētā ieņemtās naudas summa var tikt koriģēta, protams. Tā komersants samazina reģistrētos ieņēmumus, kas ir bāze pievienotās vērtības nodokļa un uzņēmumu ienākuma nodokļa aprēķināšanai. Prasībai ieviest jaunākās paaudzes kases aparātus un kases sistēmas ir arī mērķis apkarot ēnu ekonomiku, papildināt budžetu ar nodokļiem un veicināt godīgu uzņēmējdarbības vidi.

FOTO: Aiga Dambe, LV portāls

Ministru kabineta 2014.gada 11.februāra noteikumi Nr.95 "Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu tehniskajām prasībām" ir spēkā kopš 9.aprīļa, paredzot, ka hibrīda kases aparātus vai kases sistēmas atbilstoši šo noteikumu prasībām jāsāk lietot ne vēlāk kā 2015.gada 1.jūlijā.

Savukārt Ministru kabineta 2014.gada 11.februāra noteikumiem Nr.96 "Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība" noliktais spēkā stāšanās datums ir 2015.gada 1.jūlijs.

Satraukumu par jaunajiem noteikumiem ir pauduši mazie tirgotāji. Valsts ieņēmumu dienesta ģenerāldirektore Ināra Pētersone atzīst: jau kopš noteikumu pieņemšanas prasības tiek apšaubītas, īpaši aizbildinoties, kas tas būs dārgi, neefektīvi un tātad vispār nevajadzīgi. VID vadītāja uzsver: nav runa par tiem gadījumiem, kad kādreiz tiek aizmirsts izsniegt kases aparāta čeku, bet par gadījumiem, kad notiek iejaukšanās kases aparāta sistēmā un līdz ar to garām budžetam aiziet lieli nodokļi.

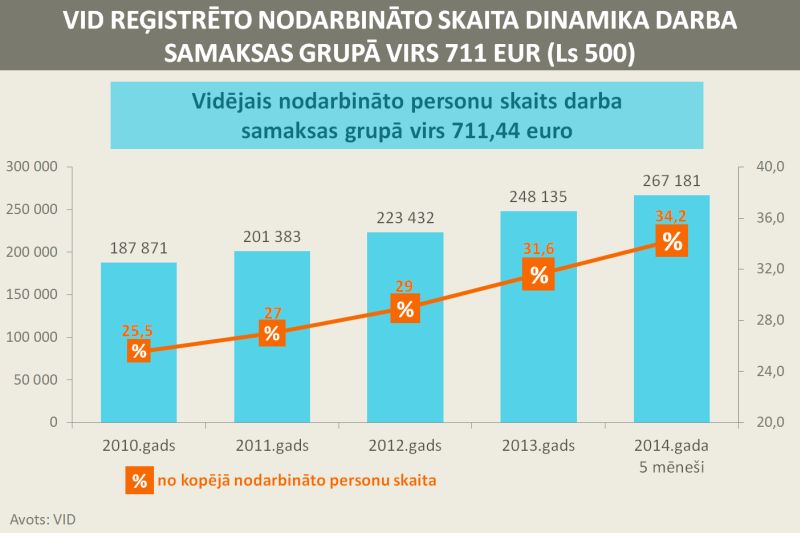

Vienlaikus svarīgi nošķirt, uz ko attieksies jaunās prasības, jo 83% nodokļu maksātāju, kas šobrīd lieto kases aparātus, jaunās tehniskās prasības neskars. Arī topošajos noteikumu grozījumos noteiktās kases aparātu tehniskās prasības un lietošanas kārtība neietekmēs mazo uzņēmumu darbu un neradīs tiem papildu izdevumus.

Valsts pret krāpniecisku iejaukšanos

Ar nodokļu un citu maksājumu reģistrēšanas elektroniskajām ierīcēm un iekārtām – kases aparātiem, hibrīda kases aparātiem, kases sistēmām, specializētām ierīcēm un iekārtām – reģistrē samaksu, kas saņemta par darījumiem skaidrā naudā, ar maksājumu kartēm, viedkartēm vai citiem maksājuma apliecinājumiem (piemēram, dāvanu kartēm, čekiem, taloniem), nodrošinot nodokļu un citu maksājumu aprēķināšanu un uzskaiti, teikts jaunajos MK noteikumos Nr.95. Atšķirībā no iepriekšējiem noteikumiem papildinājums ir hibrīda kases aparātii.

Paskaidrojošajā informācijā abiem februārī pieņemtajiem noteikumiem, kuru projekti pirms tam apspriesti diskusijās ar komersantiem, bija vērsta uzmanība uz pieaugošo tendenci neievērot kases aparātu, kases sistēmu, specializēto ierīču vai iekārtu (EKA) izmantošanas kārtību: 2009.gadā tirdzniecības un pakalpojumu sniedzēju uzņēmumos konstatētie pārkāpumi saistībā ar EKA izmantošanu bija 59%, 2010.gadā - 70%, bet 2012.gadā - jau 79 procenti.

VID kontrolēs atklātais liecina par daudzveidīgu "radošu" pieeju, reģistrējot saņemto naudu par precēm vai pakalpojumiem. VID norāda uz virkni pārkāpumiem:

Atklātie krāpniecības gadījumi ir par budžetam nodarītajiem zaudējumiem no desmitiem tūkstošiem līdz simtiem tūkstošu eiro apmērā dažādos mazumtirdzniecības sektoros. Piemēram, divos no lielākajiem VID atklātajiem krāpniecības gadījumiem (konstatējot iejaukšanos EKA) svaigas gaļas mazumtirdzniecībā dienas realizācijas ieņēmumi samazināti par 80%. Ieņēmumu samazinājums gadā – gandrīz 400 tūkstoši eiro.

"Mēs nerunājam par sīkiem gadījumiem, tie ir ļoti lieli apjomi, kas aiziet gar valsts budžetu," norāda I.Pētersone.

Par VID konstatētajiem ielaušanās gadījumiem kases aparātos I.Pētersone teic: tirgotājs viens pats to nevar izdarīt. Lai šādu noziegumu veiktu, ir divi iesaistītie - pakalpojumu pasūtītājs, tirgotājs un apkalpojošais dienests, kas tādu pakalpojumu sniedz. Ir komersanti, kuri ir iesaistījušies šajā melnajā biznesā, vieni – šādus pakalpojumus pieprasa, otri – nodrošina ar programmām.

Nesankcionētā iejaukšanās ir dažāda – tiek instalētas atsevišķas programmas, sakoriģēts, piemēram, katrs piektais čeks, kas neaiziet uz lielo atmiņu, vai kāda noteikta summa - mēneša, nedēļas vai dienas beigās. Piemēram, pircējs samaksā 40 eiro 35 centus, taču tikai 35 centi "aiziet" uz nedzēšamo atmiņu.

"Iespējas „uzlabot” kases aparātu programmatūru nodokļu samazināšanai paver arī pašreiz zemās tehniskās prasības."

Tādā veidā tiek samazināta reģistrēto ieņēmumu summa, kas ir bāze pievienotās vērtības nodokļa un uzņēmumu ienākuma nodokļa aprēķināšanai. Līdz ar to no ievērojamām summām netiek nomaksāts ne pievienotās vērtības nodoklis, ne uzņēmumu ienākuma nodoklis.

Atbildība un sodi ir paredzēti gan tirgotājam, gan apkalpojošam dienestam. Administratīvie sodi iepretī regulārajam ieguvumam, ar ko šos "zaudējumus" var ātrā laikā segt, nav liels bieds.

Jaunajos noteikumos ir prasības, par kuru nepieciešamību VID ir pārliecinājies praksē, jo noteikumi nav mainīti desmit gadus. Piemēram, lai pierādītu nesankcionētu iejaukšanos, jāpierāda, kurš ir noņēmis plombu. Arī saistībā ar šādām detaļām noteikumi par kases ierīcēm tiek precizēti. Jo, izrādās, pat to iemanās interpretēt. Ir saprotams: ja plombu uzliek, tad tā, lai durtiņas neveras vaļā. Bet, ja noteikumos nav uzrakstīts, kurā vietā precīzi plomba jāuzliek, lai aparātu nevarētu atvērt, nodokļu maksātāji "tulko, ka tas ir skaistumam", piebilst nodokļu administrācijas vadītāja.

Prasības – atkarībā no apgrozījuma

Runājot par komersantiem, kuri mazumtirdzniecībā izmanto kases aparātu, VID uzsver: prasības tiks diferencētas atkarībā no preču vai sniegto pakalpojumu kopējās vērtības noteiktā tirdzniecības vietā (uzņēmuma struktūrvienībā).

Ja apgrozījums gadā nepārsniedz 200 000 eiro (tādi ir apmēram 25 000 jeb 83% uzņēmumu), varēs turpināt lietot esošos kases aparātus. Ja apgrozījums pārsniedz 200 000 eiro (apmēram 4000 jeb 12% uzņēmumu), būs jālieto hibrīda kases aparāts. Ja apgrozījums pārsniedz 1,5 miljonu eiro (apmēram 1600 jeb 5% uzņēmumu), būs jālieto kases sistēma.

Ja uzņēmumam gada apgrozījums ir viens miljons un ir 6 struktūrvienības, un katrā no tām apgrozījums ir līdz 200 000 eiro, viņus šie grozījumi neskars. Tātad jaunās, stingrākās prasības tiks attiecinātas uz komersantiem ar nopietnu apgrozījumu.

Saistībā ar izskanējušiem uztraukumiem par, piemēram, lauku veikaliņiem nepaceļamām izmaksām, I.Pētersone bilst: tas ir dārgs prieks – nodrošināt iejaukšanos kases aparātos un kases sistēmās. Lauku veikaliņam, lai nopelnītu naudu šādam pakalpojumam un iestrādātu [izvairīšanās] programmu, būtu jāstrādā 10 gadus.

Kopā ar komersantiem tiks veiktas aplēses par sagaidāmajām izmaksām. Acīmredzot tiks pārcelts arī jauno prasību ieviešanas termiņš.

Par noteikumos paredzētajiem hibrīda kases aparātiem VID Nodokļu kontroles pārvaldes kontroles metodikas un atbalsta daļas galvenais nodokļu inspektors Helmuts Bušs skaidro: tā ir datorizēta iekārta, kuru ir atļauts pieslēgt pie printera. Ja pašreiz kases aparāts ir slēgta elektroniska ierīce, kurai pēc noteikumiem nevarētu būt pieslēgtas nekādas citas iekārtas, un ja pieslēdz datoru, tad kases aparāts tiek izmantots vienkārši kā printēšanas mašīna, tad hibrīda kases aparāts ir dators plus fiskālais bloks, plus uzlabotas tehniskās prasības elektroniskai kontrolei, kurā tiek aprēķinātas kontrolsummas. Tehniski tās sauc par "heškontrolsummām". Tas ir datu integritātes, datu nemainības pierādījums. Ja kontrolsummas nesakrīt, var konstatēt, ka ir notikusi kaut kāda iejaukšanās.

Rietumeiropas pieredze, ieviešot jaunās tehniskās prasības tirdzniecībā, liecina, ka nodokļu ieņēmumi vidēji pieaug par 10 procentiem. Piemēram, Zviedrijā papildu PVN ieņēmumi bija no 9 līdz 11% - atkarībā no sektora. Triju gadu laikā ar jaunajām tehniskajām prasībām zviedri papildu ieguvuši vienu miljardu eiro. Horvātijā, ieviešot jaunās tehniskās prasības ēdināšanas un restorānu sektorā, ieguva 30 procentus PVN pieaugumu.

Uzziņa. Stingrākas tehniskās prasības hibrīda kases aparātiem un kases

sistēmām nodrošinās iespējas

Avots: MK noteikumu Nr.95 anotācija