2024. gada 1. janvārī stājās spēkā likuma “Par nodokļiem un nodevām” grozījumu normas, ar kurām noteiktas nodokļu maksātāja tiesības saņemt Valsts ieņēmumu dienesta EDS informāciju par individuālajiem nodokļu saistību izpildi raksturojošajiem rādītājiem, kurus VID izmantojis, nosakot nodokļu maksātāja reitinga kopējo novērtējumu.

Lai veicinātu labprātīgu nodokļu saistību izpildi, VID noteiktais nodokļu maksātāju reitinga kopējais novērtējums ir publiski pieejama informācija.

Videoseminārā 10. janvārī VID Nodokļu maksātāju uzvedības analīzes un prognozēšanas pārvaldes direktora vietniece Natālija Fiļipoviča skaidroja, kā veidojas nodokļu maksātāju reitings, kādu informāciju uzņēmums par to var saņemt un kā izmantot savu nodokļu maksātāja reitingu.

VID piedāvājumā ir arī bonusu pakete – priekšrocības klientiem, kuri ir reitinga A līmeņa uzņēmumi.

Reitings balstīts VID informācijā

Nodokļu maksātāju reitings tiek veidots, pamatojoties uz VID rīcībā esošo informāciju, kas parāda, kā veidojas uzņēmuma sadarbība ar valsti, maksājot nodokļus.

Reitinga aizsākumā jeb pilotprojektā 2018. gadā bija ierobežots rādītāju skaits.

Attīstoties tehniskajām iespējām, vērtējuma sistēma ir būtiski pārveidota, lai dotu iespēju nodokļu maksātājam paskatīties uz sevi ar nodokļu administrācijas acīm, kā arī sniegtu atbildes uz jautājumiem, ja tādi radīsies.

Reitings ar konkrētu informāciju un paskaidrojumiem nodokļu maksātājam ir pieejams VID EDS.

Savukārt nodokļu maksātāju kopējais novērtējums, kā to paredz likums, no 2024. gada ir pieejams arī publiski.

Uz vaicāto, kā ikviens varēs atrast konkrēta uzņēmuma reitingu, VID Sabiedrisko attiecību daļas vadītāja Evita Teice-Mamaja informēja, ka Publiskojamo datu bāzē reitings būs redzams šī gada martā.

Meklēt interesējošo uzņēmumu varēs tieši tāpat, kā tiek meklēta pārējā informācija Publiskojamo datu bāzē, proti, ievadot uzņēmuma nosaukumu un reģistrācijas numuru.

Kuriem uzņēmumiem veido reitingu

Reitinga subjekti ir visas juridiskās personas, kuru darbības mērķis ir gūt peļņu:

- komercsabiedrības;

- individuālie uzņēmumi;

- ārvalsts komersanta filiāles;

- zemnieku saimniecības, zvejnieku saimniecības, individuālie uzņēmumi, ja tie veido gada pārskatu.

Reitinga pamatuzdevumi

Reitinga mērķis ir:

- informēt nodokļu maksātāju, kāda ir viņa nodokļu maksāšanas disciplīna;

- motivēt uzlabot nodokļu samaksas disciplīnu;

- atbalstīt uzņēmumus ar rīku, kuru izmantojot, tie var prezentēt savu reputāciju, tai skaitā biznesa partneriem.

Latvijā ir daudz reitingu, kurus veido atšķirīgas organizācijas, turklāt katrs no tiem orientējas uz noteiktu kompetences jomu, norādīja speciāliste.

Nodokļu maksātāja reitings nav tas pats, kas uzņēmuma saimnieciskās darbības reitings.

VID kompetences joma ir nodokļu iekasēšana, tāpēc konkrētais reitings ir pamatots uz šiem rādītājiem, proti, raksturo nodokļu iekasēšanu.

Vērtējums visiem vienlaikus

Reitingu nosaka visiem uzņēmumiem vienlaikus un automatizēti pēc vienotiem kritērijiem, individuāli tas netiek veidots.

Uzņēmumus sadala reitinga līmeņos vairākos secīgos atlases soļos.

Ja uzņēmums varētu būt piekritīgs vairākām kategorijām, tas tiek iekļauts būtiskākajā. Tas nozīmē, ka uzņēmumam ir tikai viens novērtējums.

Reitinga noteikšanā nav iespējams ņemt vērā tādu informāciju par uzņēmumu, kas nav pieejama VID informācijas sistēmās.

Svarīgi zināt, ka tas nav reālā laika atainojums, akcentēja N. Fiļipoviča. Tas ir atskats uz nodokļu maksātāja “uzvedību” noteiktā laika periodā (iepriekšējos 6–12 mēnešos).

Reizi trijos mēnešos tas tiek aktualizēts. Pēc tam nodokļu maksātājs var saprast savu novērtējumu un plānot turpmākās darbības, lai to saglabātu vai uzlabotu.

Reitinga pieci līmeņi

Uzņēmumu gradācijai ir pieci līmeņi. Katram ir piešķirts alfabēta burts, kas raksturo konkrēto nodokļa maksātāja vietu reitinga sistēmā:

- A – nodokļu maksātājs laikus izpilda nodokļu saistības;

- B – nodokļu maksātājam ir jāuzlabo saistību izpilde;

- C – nodokļu maksātājam ir konstatēti būtiski pārkāpumi nodokļu saistību izpildē;

- N – neaktīvs nodokļu maksātājs;

- J – jaunreģistrēts nodokļu maksātājs.

N. Fiļipoviča minēja dažas pazīmes, kas raksturīgas katrai grupai, piemēram, arī augstākajā A līmenī ierindotajam nodokļu maksātājam varētu būt kādi trūkumi, bet uzņēmums tos operatīvi novērš, tāpēc novērtējums nav pazemināts. Tomēr nodokļu maksātājam tam ir jāpievērš uzmanība, piebilst speciāliste.

Atrodoties B grupā, ir nopietni jādomā par saistību izpildes uzlabošanu.

Visbiežāk jomas, kurās nodokļu maksātāji saistības neizpilda pilnvērtīgi, ir attiecināmas uz aplokšņu algu riskiem vai nodokļu parādu apmēru.

C grupa nozīmē, ka ir būtiski pārkāpumi nodokļu saistību izpildē. Tie pārsvarā ir nodokļu maksātāji, kuriem uzsākta saimnieciskās darbības apturēšana vai kuriem tā jau ir apturēta, kā rezultātā uzņēmums ir izslēgts no PVN reģistra.

N grupas uzņēmumi neveido darba vietas, iespējams, veic nelielas iemaksas par iepriekšējiem periodiem, bet kopumā ir neaktīvi.

J grupā esošajiem uzņēmumiem jeb jaunreģistrētajiem nodokļu maksātājiem, kas darbojas ne ilgāk par pusgadu, VID EDS sniegs informāciju, lai tie varētu sagatavoties novērtējumam.

Kādi rādītāji ietekmēs uzņēmuma reitingu

Rādītāju kopas, ar kurām pamatojams reitings, uzņēmumam ir pieejamas EDS, un tās ir:

- reģistrācijas datu novērtējums;

- deklarāciju un pārskatu iesniegšanas rādītāji;

- nodokļu saistību izpildes rādītāji;

- darba samaksas novērtējums;

- nodokļu un muitas administrēšanas pasākumu rezultāti;

- nodokļu deklarēšanas risku novērtējums.

Reģistrācijas datu kopā VID pārbauda: vai nav uzsākts maksātnespējas process, vai nav apturēta saimnieciskā darbība, vai uzņēmums nav izslēgts no PVN maksātāju reģistra.

Reitingu ietekmē arī uzņēmuma amatpersonas vēsturiskā informācija nodokļu saistību izpildes jomā, proti, vai amatpersonai iepriekšējos gados nav bijuši precedenti, ka uzņēmums bija izveidots, bet pēc tam tika apturēta saimnieciskā darbība.

Deklarāciju un pārskatu savlaicīgas iesniegšanas novērtējumā tiek analizēti pēdējā pusgada dati par to, cik laikus tiek iesniegtas deklarācijas, vai tiek iesniegtas visas, kas ir nepieciešamas. Tās ir ne tikai deklarācijas, kurās tiek aprēķināti nodokļi, bet arī gada pārskati.

Nodokļu samaksas datu kopa tiek noteikta, ņemot vērā, vai nodokļi ir maksāti, vai tie ir maksāti laikus un pilnā apmērā. Ja izveidojies parāds, vērtē, vai tas maksāts brīvprātīgi vai pēc komunikācijas ar VID.

Lai būtu labs reitings, svarīgi nodokļus maksāt savlaicīgi un pilnā apmērā, bet situācijā, ja izveidojies parāds, pēc savas iniciatīvas laikus vērsties VID un vienoties par parāda samaksu pa daļām, uzsvēra N. Fiļipoviča.

Ikviens var kļūdīties, un soda maksājumi iespējami arī godprātīgiem uzņēmumiem. Tomēr būtiski, lai sodu īpatsvars būtu neliels, salīdzinot ar kopējiem nodokļu maksājumiem, kā arī lai soda apmērs neliecinātu par smagu pārkāpumu, piebilda speciāliste.

Darba samaksas novērtējumam konkrētais uzņēmums tiek salīdzināts ar līdzīgiem uzņēmumiem nozarē, reģionā, kā arī vidējo algu valstī.

Netipiski zemas algas liecina par aplokšņu algu riskiem, tāpēc reitings tiek samazināts.

Nodokļu saistību izpildi raksturojošo rādītāju novērtējumam lietotas trīs krāsas:

- zaļā – augstākais novērtējums, rādītāji ir izpildīti;

- dzeltenā – atsevišķiem rādītājiem ir nepietiekama izpilde, jādomā, kā novērst nepilnības;

- sarkanā – signāls par ātras rīcības nepieciešamību, jo tas liecina, ka neizpilde ir samērā kritiska.

Nodokļu maksātājs savā EDS profilā reitingu var redzēt vairākās detalizācijas pakāpēs – rādītāji, pamatinformācija, vēsturiskie dati.

Iespēja sagatavot izziņas par savu reitingu

EDS ir iespējams sagatavot trīs dažāda satura izziņas: nodokļu maksātāja reitings; nodokļu maksātāja reitings ar rādītājiem; nodokļu maksātāja reitings ar rādītājiem un pamatinformāciju.

Izziņu var nosūtīt, piemēram, sadarbības partnerim e-pastā vai citam EDS lietotājam.

Cik uzņēmēju ir katrā grupā

Nodokļu maksātāji ir interesējušies, cik liela ir varbūtība iekļūt augstākajā A grupā, stāstīja N. Fiļipoviča.

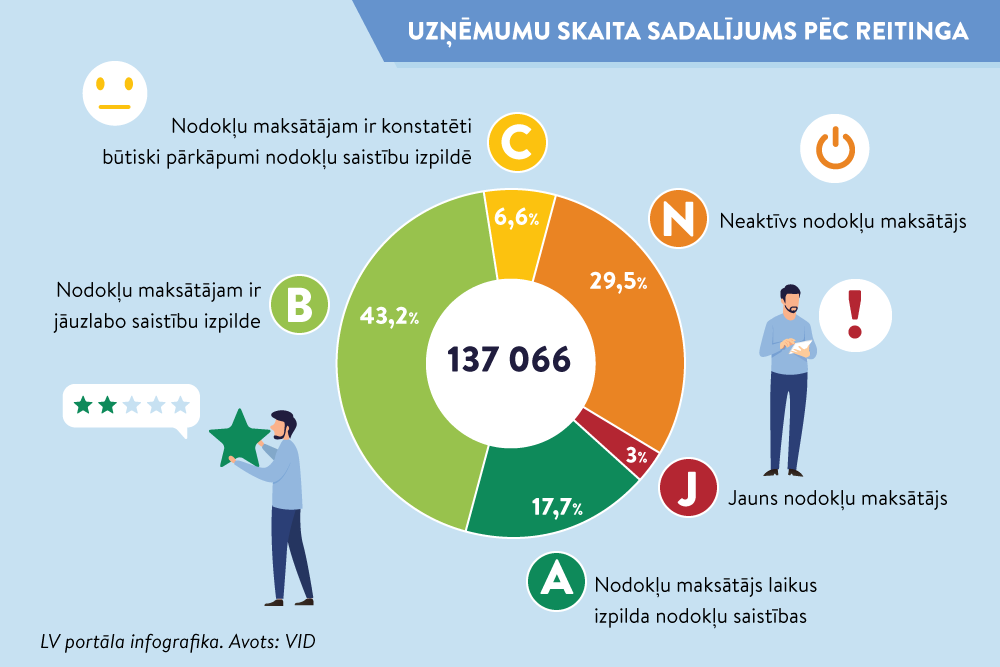

No reitingā iekļautajiem 137 066 uzņēmumiem A grupā ir 24 210 uzņēmumi, un tie veido gandrīz 18% no visiem analizētajiem uzņēmumiem. B grupā ir 59 215 (43% no kopējā skaita), C grupā – 9 110 (6,6%). Jaunreģistrēti ir 4 144 uzņēmumi (3%).

Daudz, respektīvi, 40 387 (29,5%), ir neaktīvo uzņēmumu; speciāliste to vērtēja kā negatīvu tendenci.

Interesanti ir dati, kurus ataino reitingu korelācija ar citiem rādītājiem. Piemēram, ar A novērtētie uzņēmumi 2023. gada 10 mēnešos nodrošinājuši 86,7% no VID administrētajiem nodokļu ieņēmumiem, savukārt B novērtējumu saņēmušie – 13,2%.

C, J un N līmenī esošajiem uzņēmumiem nodokļu pienesums ieņēmumos bijis attiecīgi 0,1%, 0,004% un 0,01%.

Kopējā ieņēmumu summa 2023. gada 10 mēnešos ir 8 miljardi 774,11 miljoni eiro.

Vislielākais parādu procents – B un C grupai

Ievērojama problēma saistībā ar nodokļu parādiem ir reitinga B grupā, jo tai “pieder” ceturtā daļa nodokļu parādu.

Ļoti liela daļa parādu ir arī C līmeņa uzņēmumiem, kuriem ir problēmas ar saistību izpildi.

Parādi ir arī A grupā, taču reitingam tos vērtē relatīvi, ja lielam nodokļu maksātājam parādi ir tādi, kas nav būtiski viņa biznesam.

Darba samaksa augstāka A grupā

No reitinga sistēmā iekļautajiem uzņēmumiem gandrīz 70% darba vietu ir ar lielāku algu nekā minimālā. A grupā minimālā darba samaksa pārsniegta 80,4% uzņēmumu.

Minimālā darba alga dominē B un C grupā.

A reitinga uzņēmumi nav tikai lielie uzņēmumi.

No 24 210 A klases uzņēmumiem 9360 komersanti jeb 39% ir uzņēmumi, kuros strādā 1–3 darbinieki.

Ja pastāv nozares specifika, kurā paredzēts zems atalgojums, tad A klases uzņēmuma vidējā alga pusgadā var būt pat 620 eiro (pērn valstī noteiktās minimālās algas līmenī). Piemēram, 2023. gadā beigās bija 2,5 tūkstoši A klases uzņēmumu, kuriem vidējā darba alga ir virs minimālās, bet nepārsniedza 700 eiro, skaidroja N. Fiļipoviča.

Priekšrocības A grupas uzņēmumiem

Kopš 2018. gada VID godprātīgos nodokļu maksātājus atbalstīja padziļinātās sadarbības programmā, kurā uzņēmumi, ņemot vērā iegūto novērtējuma līmeni (bronzas, sudraba, zelta), saņēma priekšrocības apkalpošanā un sadarbībā ar VID. Padziļinātās sadarbības programmā varēja iekļūt tikai lielie nodokļu maksātāji (lielie uzņēmumi).

Pašreiz programmas darbība ir pārtraukta. To aizstās jaunais reitings, atbilstoši kuram priekšrocības saņems A grupas uzņēmumi.

Reitings netiek veidots pēc uzņēmuma lieluma un samaksāto nodokļu apmēra, bet gan pēc tā, cik godprātīgi un apzinīgi nodokļu maksātājs to dara.

Kā izpaudīsies sadarbība? Būs mazāka VID klātbūtne.

VID kontroles pasākumus A līmeņa uzņēmumiem neplānos, ja vien tam nebūs iemesla. Izņēmums ir starptautiskās saistības, piemēram, transfertcenu pārbaude. Tas izriet no OECD saistībām un muitas procedūrām, kas noteiktas visā Eiropas Savienībā.

Papildus paredzētas arī citas priekšrocības, kuras klientiem nodrošinās VID. Tās būs:

- ātrāka saziņa (iespēja saņemt atbildi uz jautājumu EDS 5–10 darba dienu laikā; Iesniegumu likumā noteiktais maksimālais atbildes ilgums ir 30 dienas);

- ātrāki pakalpojumi (izziņu par norēķiniem ar budžetu varēs saņemt 1–3 darba dienu laikā; apliecinājumu par nerezidenta ienākumiem un samaksāto ienākuma nodokli Latvijā – līdz 10 darba dienām; atļauju par UIN nepiemērošanu darījumiem ar beznodokļu vai zemu nodokļu valstīm/teritorijām – līdz 10 darba dienām; saņemt vai pārreģistrēt speciālo atļauju (licenci) komercdarbībai ar akcīzes precēm – līdz 10 darba dienām pēc visu dokumentu iesniegšanas un valsts nodevas samaksas; saņemt pārmaksāta PVN atmaksu – līdz 10 darba dienām pēc nodokļa deklarācijas iesniegšanas termiņa vai iesniegšanas dienas (ja tā ir pēc termiņa));

- vienkāršāka sadarbība (tā paredz, ka VID neuzsāk parāda bezstrīda piedziņu laikā, kad uzņēmums ir apņēmies nomaksāt nodokļu parādu; ierobežojums nupat citā ES valstī iegādāta auto tūlītējai tālākai pārdošanai tiek dzēsts divu darbdienu laikā).

Viena no plānotajām priekšrocībām A reitinga uzņēmumiem ir vienkāršota sadarbība ar muitu.

Informācija par reitinga sistēmu pieejama VID tīmekļvietnē: