Saimnieciskās darbības veicējiem un vēl vairāku citu ienākumu guvējiem deklarācija jāiesniedz obligāti jau šī gada trijos četros mēnešos.

Gada ienākumu deklarācijas par 2023. gadu aizpildīšanā jaunu prasību vai izmaiņu nav tiem, kuri to iesniedz brīvprātīgi, lai atgūtu nodokļa pārmaksu par attaisnotajiem izdevumiem. Ja nav attaisnoto izdevumu, bet izveidojusies nodokļa pārmaksa gada laikā nepiemērotu nodokļa atvieglojumu vai lielākas progresīvās likmes piemērošanas dēļ, Valsts ieņēmumu dienests (VID) to atmaksās arī tad, ja deklarāciju neiesniedz, – tikai jāpaziņo konta numurs. Savukārt saimnieciskās darbības veicējiem obligāti iesniedzamā gada ienākumu deklarācija ir vienkāršota.

Vai ir noteiktas jaunas prasības tiem, kuri deklarāciju iesniedz brīvprātīgi

Nodokļa pārmaksu uz kontu pārskaitīs automātiski. Kādos gadījumos?

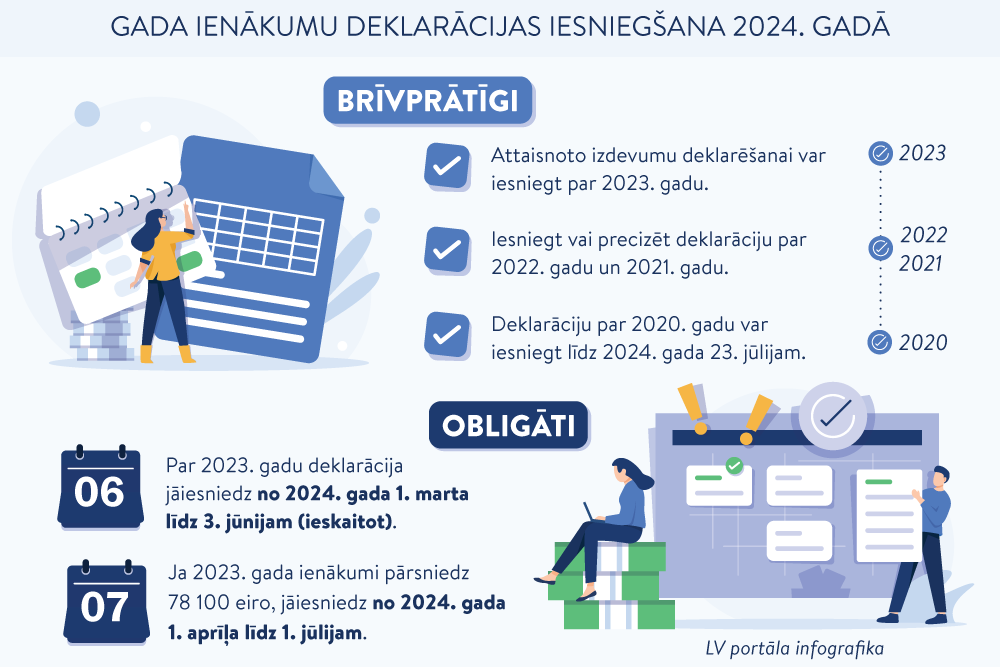

Sākot ar 1. martu, gada ienākumu deklarāciju par 2023. gadu brīvprātīgi var iesniegt nodokļa pārmaksas atgūšanai par attaisnotajiem izdevumiem, taču tos var deklarēt vēl trīs gadu laikā. Saimnieciskās darbības veicējiem un vēl vairāku citu ienākumu guvējiem deklarācija jāiesniedz obligāti jau šī gada trijos četros mēnešos.

Valsts ieņēmumu dienesta tīmekļvietnē, sadaļā “Gada ienākumu deklarācija”, ir ietverta informācija par brīvprātīgi un obligāti iesniedzamo deklarāciju. Tāpat ir pieejams izklāsts par iesniegšanas un labošanas termiņiem, norādes, kā attiecīgo dokumentu sagatavot un iesniegt, kā arī atbildes uz jautājumiem par čekiem, e-kvītīm, attaisnoto izdevumu gada limita 600 eiro pārsnieguma summas pārnešanu uz nākamajiem gadiem, bezdarba perioda izdevumu deklarēšanu un desmitiem citu situāciju.

VID nodokļu speciālistu skaidroto par 2023. gada ienākumu deklarāciju, likumā paredzēto automātisko nodokļa pārmaksas saņemšanu, diferencētā neapliekamā minimuma un progresīvās nodokļa likmes piemērošanu, atbildot uz LV portāla jautājumiem, izklāsta VID Sabiedrisko attiecību speciāliste Kristīne Augstkalne-Jaunbērziņa.

Vai tiem, kuri gada ienākumu deklarāciju par 2023. gadu iesniegs brīvprātīgi, ir noteiktas jaunas izmaiņas vai prasības, salīdzinot ar iepriekšējo gadu?

Nav mainījušies kritēriji, saskaņā ar kuriem gada ienākumu deklarāciju iesniedz brīvprātīgi. Ikviens cilvēks, par kura ienākumiem tiek maksāts iedzīvotāju ienākuma nodoklis, var brīvprātīgi iesniegt gada ienākumu deklarāciju, lai atgūtu no valsts pārmaksāto iedzīvotāju ienākuma nodokli par saviem un ģimenes locekļu attaisnotajiem izdevumiem. To var izdarīt jebkurā brīdī trīs gadu laikā. Tas nozīmē: lai atgūtu pārmaksāto nodokli par 2023. gadu, gada ienākumu deklarāciju var iesniegt trīs gadu laikā, sākot ar 2024. gada 1. martu. Tāpat 2024. gadā joprojām var iesniegt vai precizēt deklarāciju par 2021. un 2022. gadu.

Savukārt deklarāciju par 2020. gadu var iesniegt līdz 2024. gada 23. jūlijam.

Lai atgūtu gada laikā pārmaksāto iedzīvotāju ienākuma nodokli par attaisnotajiem izdevumiem (izglītību, medicīnu, zobārstniecību, iemaksām pensiju fondos u. c.), jāiesniedz deklarācija un tai jāpievieno attaisnoto izdevumu dokumenti – čeki, kvītis, bankas rēķini u. tml.

Pārmaksātā nodokļa atmaksa tiek veikta trīs mēnešu laikā no deklarācijas saņemšanas dienas.

Nereti cilvēki piemirst, kādus izdevumus nedrīkst pievienot gada ienākumu deklarācijai, jo tos neatmaksā, toties šādu dokumentu pievienošana var pagarināt deklarācijas apstrādi un attiecīgi attālināt brīdi, kad tiks saņemta nodokļa atmaksa.

Uztura bagātinātāji, vitamīni, zāles, brilles vai lēcas nav attaisnotie izdevumi. Arī rēķini par plastiskajām operācijām neietilpst šajā kategorijā.

Plašāka informācija par brīvprātīgi iesniedzamo gada ienākumu deklarāciju pieejama VID mājaslapas sadaļā “Brīvprātīgi iesniedzamā gada ienākumu deklarācija” .

Aizvadītā gada rudenī VID informēja, ka tiem, kuri neiesniedz gada ienākumu deklarāciju, VID automātiski aprēķinās pārmaksu un pārskaitīs uz kontu, ja vien cilvēks par šo kontu būs VID paziņojis. Kā konkrētais pakalpojums tiks īstenots kontekstā ar iespēju no 1. marta brīvprātīgi iesniegt gada ienākumu deklarāciju par 2023. gadu? Vai tiem, kuri brīvprātīgi deklarāciju neiesniegs, VID nodokļa pārmaksu aprēķinās automātiski?

Nodokļa atmaksu var saņemt arī par gada laikā nepiemērotajiem nodokļa atvieglojumiem vai lielākas progresīvās likmes piemērošanas dēļ.

Minētās atmaksas atgūšanai nav nepieciešams pievienot attaisnojuma dokumentus, jo pārrēķins tiek veikts automātiski no personas deklarētajiem ieņēmumiem. Tas ir ļoti ērti, ja nav nekādu dokumentu par attaisnotajiem izdevumiem un ja deklarācija nav jāiesniedz obligāti.

Iedzīvotājiem, kuri pērn atsaucās VID aicinājumam un norādīja savu konta numuru, uz kuru vēlas saņemt nodokļa automātisko atmaksu, gada ienākumu deklarācija nav jāiesniedz, ja nav radies pienākums to obligāti iesniegt (detalizētu informāciju par nosacījumiem skatīt VID tīmekļvietnes sadaļā “Obligāti iesniedzamā gada ienākumu deklarācija”).

Ja nekas nav mainījies, tad konkrētās personas nodokļa pārmaksu saņems automātiski – no šī gada 1. oktobra līdz 31. decembrim.

Izvēle jāveic tikai vienu reizi. Iedzīvotāji, kuri to nav izdarījuši, arī turpmāk jebkurā laikā var paziņot VID par savu izvēli. Lai nodokļa pārmaksu saņemtu automātiski, jāiesniedz iesniegums VID, kurā minēts, ka vēlaties, lai nodokļa pārmaksu ieskaita jūsu kontā, un jānorāda attiecīgais konta numurs. To var izdarīt VID Elektroniskās deklarēšanas sistēmā (EDS).

Ja iesniegums būs iesniegts līdz 2024. gada 30. septembrim, tad atmaksu būs iespējams saņemt par 2023. gadu.

Turpretī, lai atgūtu gada laikā pārmaksāto iedzīvotāju ienākuma nodokli par attaisnotajiem izdevumiem (izglītību, medicīnu, zobārstniecību, iemaksām pensiju fondos u. c.), ir jāiesniedz deklarācija un tai jāpievieno attaisnoto izdevumu dokumenti – čeki, kvītis, bankas rēķini u. tml.

Piemēram, cilvēks izvēlas nodokļa automātisko atmaksu, šī gada aprīlī par to paziņojot VID. Nodokļa pārmaksa par 2023. gadu automātiski tiks ieskaitīta viņa kontā laikposmā no 2024. gada 1. oktobra līdz 31. decembrim. Ja attaisnotie izdevumi par medicīnu, izglītību u. c. tomēr ir radušies, tad cilvēkam ir tiesības iesniegt precizēto gada ienākumu deklarāciju. Piemēram, viņš vēlas deklarācijai pievienot medicīnas pakalpojumu čekus par ģimenes locekļiem, kuri nav maksājuši IIN, tāpēc paši nevar tos iesniegt kopā ar deklarāciju.

Tātad arī gadījumā, ja nodokļa automātiskā atmaksa par 2023. gadu jau ir saņemta, drīkst iesniegt gada ienākumu deklarāciju par 2023. gadu, norādot, ka tas ir precizēts dokuments, un pievienojot attaisnoto izdevumu dokumentus par 2023. gadu.

Savukārt, ja gada ienākumu deklarācija kopā ar dokumentiem par attaisnotajiem izdevumiem tiks iesniegta līdz 1. oktobrim, tad automātiskā pārmaksa netiks pārskaitīta atsevišķi, proti, tā tiks pārskaitīta kopā ar attaisnotajiem izdevumiem uz deklarācijā norādīto kontu.

Pēc gada ienākumu deklarācijas, kuru daudzi brīvprātīgi iesniedz, lai saņemtu pārmaksāto nodokli par attaisnotajiem izdevumiem, izvērtēšanas, var ne tikai veidoties pārmaksa, bet arī nākties nodokli piemaksāt.

Piemaksa var veidoties, piemēram, gada ienākumam piemērojot gada diferencēto neapliekamo minimumu vai progresīvo nodokļa likmi.

Ja gada laikā piemērotais prognozētais mēneša neapliekamais minimums ir lielāks nekā rezumējošā kārtībā aprēķinātais gada diferencētais neapliekamais minimums, var veidoties nodokļa piemaksa.

VID prognozēto mēneša neapliekamo minimumu rēķina tikai divas reizes gadā (papildus tikai tad, kad sasniegts ienākums, virs kura VID prognozēto mēneša neapliekamo minimumu nepiemēro), balstoties uz konkrētu veidu ienākumiem iepriekšējos periodos, bet gada diferencētajā neapliekamajā minimumā ņem vērā visus faktiskos ar nodokli apliekamos ienākumus.

Nodokļa maksātāja gada diferencētā neapliekamā minimuma apmēra noteikšanai tiek ņemti vērā šādi maksātāja gada ienākumi:

Gada apliekamā ienākuma apmērs, virs kura nepiemēro gada diferencēto neapliekamo minimumu vai prognozēto mēneša neapliekamo minimumu, ir 21 600 eiro.

Piemaksa var veidoties arī tāpēc, ka gada apliekamajam ienākumam piemērota progresīvā nodokļa likme. Tomēr var būt arī situācijas, kad nodoklis gada laikā ir pārmaksāts.

Progresīvo nodokļa likmi aprēķina šādi:

Progresīvo nodokļa likmi piemēro visiem gada ienākumu deklarācijā norādītajiem ar nodokli apliekamajiem ienākumiem, izņemot tos ienākumus, kuriem piemēro samazinātu nodokļa likmi (ienākumi, kas norādīti gada ienākumu deklarācijas D11 pielikumā).

Informācija par nodokļa likmēm pieejama VID mājaslapas sadaļā “Iedzīvotāju ienākuma nodokļa likmes”.

Tā kā progresīvo nodokļa likmi 20% apmērā var piemērot Valsts sociālās apdrošināšanas aģentūra pensijai, kas mēnesī nepārsniedz 1667 eiro, bet citos gadījumos – darba devējs, kuram iesniegta algas nodokļa grāmatiņa, ienākumam, kas mēnesī nepārsniedz 1667 eiro, – tad gadījumā, kad gada laikā ir vairāki ienākuma izmaksātāji, var veidoties nodokļa piemaksa vai pārmaksa.

Piemēram, ja cilvēks vienlaikus saņem vecuma pensiju 6 000 eiro un darba algu 15 000 eiro, tad gada ienākumu deklarācijā daļai no darba algas, kam gada laikā piemēroja 23% nodokli, piemēros 20% nodokli, tādējādi var veidoties nodokļa pārmaksa. Savukārt, ja cilvēks saņem darba algu pie vairākiem darba devējiem, kura kopsummā pārsniedz 78 100 eiro gadā, vai arī gada laikā ir mainījis darba devēju (pie abiem darba devējiem iesniegta algas nodokļa grāmatiņa) un kopumā ienākums pārsniedz 20 004 eiro gadā, tad gada ienākumu deklarācijā var veidoties nodokļa piemaksa.

Izmaiņas saistītas ar Ministru kabineta noteikumu Nr. 662 “Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību” grozījumiem, kas stājās spēkā 11. janvārī.

VID ir veicis uzlabojumus EDS, vienkāršojot obligāti iesniedzamo gada ienākumu deklarāciju, kas par 2023. gadu jāiesniedz saimnieciskās darbības veicējiem. Gada ienākumu deklarācijā ir samazināts aizpildāmo rindu skaits.

Informācija par personas veiktajām valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI) un ienākumu, no kura jāmaksā iedzīvotāju ienākuma nodoklis (IIN), tiks aizpildīta automātiski.

Kopš 2023. gada ir mainīta kārtība, kādā saimnieciskās darbības veicējiem tiek aprēķināts IIN un kā grāmatvedībā jāuzrāda veiktās VSAOI.

Saimnieciskās darbības izdevumiem vairs nepiemēro ierobežojumu un grāmatvedībā VSAOI neuzskaita ar saimniecisko darbību saistītajos izdevumos.

Līdz ar to ir izmaiņas gada ienākumu deklarācijas D, kā arī D3 un D31 sadaļā, samazinot aizpildāmo rindu skaitu un vienkāršojot aizpildīšanas kārtību par 2023. un turpmākajiem gadiem. Aizpildot gada ienākumu deklarāciju, automātiski tiks aizpildīta rinda par pašnodarbinātas personas veiktajām VSAOI. Tāpat automātiski tiks aprēķināts ar IIN apliekamais ienākums.

Arī tad, ja nodoklis no personas gadā saņemtajiem ienākumiem ir ieturēts pilnā apmērā, noteiktos gadījumos gada ienākumu deklarācija jāiesniedz obligāti.

Gada ienākumu deklarācija jāiesniedz obligāti, ja persona ir saimnieciskās darbības veicēja (pašnodarbināta persona), izīrē vai iznomā savu īpašumu, ir guvusi ienākumus no profesionālās darbības vai ir zemnieku saimniecības īpašnieks. Turklāt obligāti jādeklarē ar nodokli neapliekamie ienākumi, kas gada laikā pārsniedz 10 000 eiro (izņemot no valsts budžeta vai Valsts sociālās apdrošināšanas aģentūras izmaksātos pabalstus).

Piemēram, gada ienākumu deklarācija jāiesniedz arī tad, ja par taksācijas gadā saņemtajiem ienākumiem nodoklis ir ieturēts pilnā apmērā vai ar nodokli apliekami ienākumi nav gūti, taču taksācijas gadā ir saņemtas ar nodokli neapliekamas dividendes 12 000 eiro vērtībā vai dāvinājums no radinieka 10 000,01 eiro vērtībā, vai gūti ar nodokli neapliekami ienākumi no nekustamā īpašuma atsavināšanas 50 000 eiro vērtībā, vai reģistrēta saimnieciskā darbība.

Pārējie gadījumi, kad gada ienākumu deklarācija jāiesniedz obligāti, kā arī veids, kādā to izdarīt, izklāstīti VID tīmekļvietnes sadaļā “Obligāti iesniedzamā gada ienākumu deklarācija”.

Ja gada ienākumu deklarācija jāiesniedz obligāti, tas jādara elektroniski, ievērojot noteikto termiņu: gada ienākumu deklarācija par 2023. gadu jāiesniedz no 2024. gada 1. marta līdz 3. jūnijam (ieskaitot), bet, ja ienākumi 2023. gadā pārsniedz 78 100 eiro, tad no 2024. gada 1. aprīļa līdz 1. jūlijam.