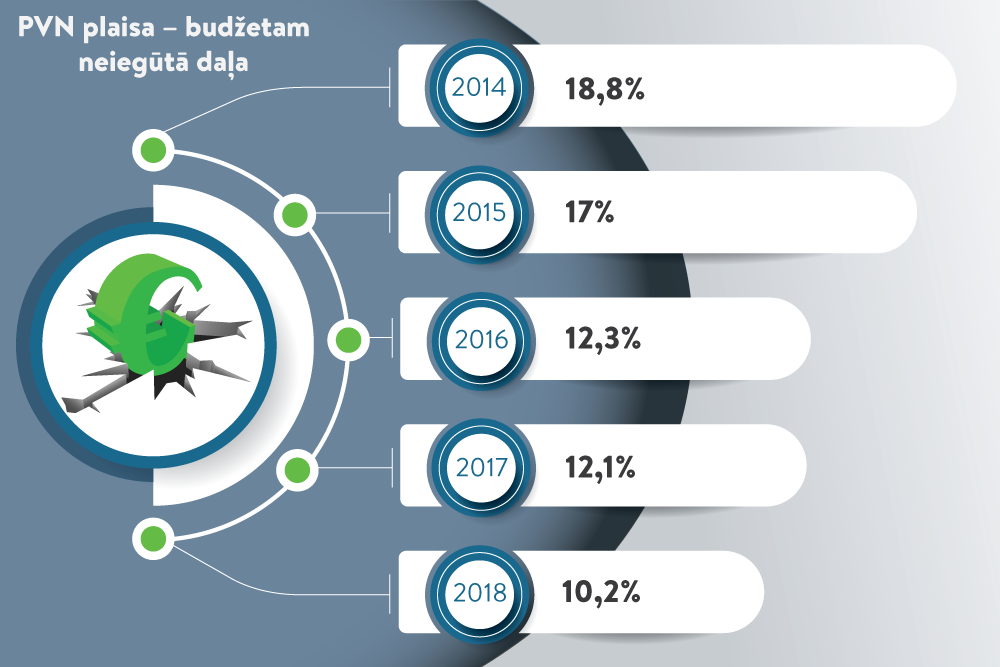

PVN plaisa 2013. gadā ES dalībvalstīs tika novērtēta 170 miljardu eiro apmērā. Savukārt pārrobežu PVN krāpniecības gadījumi ik gadu rada PVN ieņēmumu zaudējumus 50 miljardu eiro apmērā. Latvijā pēc Eiropas Komisijas novērtējuma 2013. gadā PVN plaisa bija 721 miljons eiro (29,9 %). Pēc Valsts ieņēmumu dienesta aprēķiniem, 2013. gadā PVN plaisa bija mazāka – 21,9 %, un ir novērota tendence, ka ar katru gadu tā Latvijā samazinās.

Viens no efektīvākajiem pasākumiem – apgrieztā PVN maksāšanas kārtība

Lai cīnītos ar liela apjoma un pēkšņu PVN krāpniecību, viens no efektīvākajiem ātras reakcijas mehānismiem ir tā sauktā apgrieztā jeb reversā PVN maksāšanas kārtība. Pirmo reizi Latvijā šī kārtība tika ieviesta 1999. gada 1. jūlijā vienā no nozīmīgākajām un lielākajām tautsaimniecības nozarēm – kokrūpniecībā. Ja sākotnēji apgrieztā PVN maksāšanas kārtība tika attiecināta tikai uz kokmateriālu piegādēm, tad šobrīd tā aptver ne tikai dažāda veida kokmateriālu piegādes, bet arī dažādus pakalpojumus, kas tiek sniegti šajā nozarē.

Diemžēl vispārīgā PVN piemērošanas kārtība un parastie PVN administrēšanas pasākumi ir izrādījušies neefektīvi pret PVN izkrāpšanu arī attiecībā uz metāllūžņu piegādēm un ar tiem saistītiem pakalpojumiem, būvniecības pakalpojumiem un atsevišķu elektronisko ierīču piegādēm, tāpēc Latvijā arī šajās jomās tika ieviesta minētā īpašā PVN maksāšanas kārtība attiecīgi 2011. gada 1. oktobrī, 2012. gada 1. janvārī un 2016. gada 1. aprīlī. No šā gada 1. jūlija paredzēts ieviest apgriezto PVN maksāšanas kārtību arī graudaugu nozarē.

Atšķirības PVN maksāšanas kārtībā

Ar ko atšķiras vispārīgā PVN maksāšanas kārtība no minētās apgrieztās PVN maksāšanas kārtības?

Vispārīgās PVN maksāšanas kārtības gadījumā PVN par preču piegādi vai sniegto pakalpojumu valsts budžetā iemaksā preču piegādātājs vai pakalpojuma sniedzējs, kas ir reģistrēts PVN maksātājs. PVN sistēma ir veidota tā, ka PVN tiek iekasēts valsts budžetā pa posmiem, ar PVN apliekot darījuma "pievienoto vērtību", lai cik gara arī nebūtu konkrētā produkta (t.i., preču piegādes vai sniegtā pakalpojuma) pārdošanas ķēde līdz galapatērētājam.

"Tipiskākajos gadījumos PVN krāpniecības shēmas tiek veidotas pārrobežu darījumos, kuros ir iesaistīti vismaz divu valstu reģistrēti PVN maksātāji."

Tā kā faktiski PVN summu samaksā preces vai pakalpojuma galapatērētājs, tad attiecībā uz uzņēmējiem PVN sistēma pēc būtības ir neitrāla. Līdz ar to PVN iekasēšanā liela loma ir uzņēmējiem, kuri reāli ir tie, kas nodrošina PVN ieskaitīšanu valsts budžetā. Līdz ar to no uzņēmēju godaprāta ir atkarīgs tas, vai PVN, kas aprēķināts par piegādātajām precēm vai sniegtajiem pakalpojumiem, ir iemaksāts Latvijas valsts budžetā.

Krāpšanas shēmas

Pēdējos gados ir novērots, ka arvien vairāk PVN sistēma tiek izmantota, lai noziedzīgā ceļā iegūtu naudas līdzekļus, proti, izkrāptu no valsts budžeta PVN summas. PVN krāpniecība ne vien apdraud valsts budžeta intereses, bet rada arī draudus valstu un sabiedrības drošībai, jo bieži vien ir saistīta ar kriminālām aktivitātēm (tai skaitā ar naudas atmazgāšanu).

Izplatītākās PVN krāpniecības shēmas tiek veidotas, izmantojot tā saucamos "pazudušos komersantus" vai "karuseļveida" krāpšanas shēmas. Tipiskākajos gadījumos šīs PVN krāpniecības shēmas tiek veidotas attiecībā uz pārrobežu darījumiem, kuros ir iesaistīti vismaz divu valstu reģistrēti PVN maksātāji. Par darījumiem PVN tiek aprēķināts un iekasēts no preču vai pakalpojumu saņēmēja, bet reāli netiek iemaksāts valsts budžetā.

Tiesīgi ieviest īpašo PVN maksāšanas kārtību

Gadījumos, kad konkrētā nozarē tiek konstatēta augsta PVN krāpniecība vai tās risks, valsts ir tiesīga aizsargāt valsts budžeta un savu iedzīvotāju intereses, ieviešot īpašu PVN maksāšanas kārtību, tādējādi atkāpjoties no PVN direktīvā (proti, direktīvas, kas nosaka PVN sistēmas harmonizāciju ES) noteiktās vispārīgās PVN maksāšanas kārtības. Šo īpašo PVN maksāšanas kārtību dēvē arī par apgriezto jeb reverso PVN maksāšanas kārtību, jo pretēji vispārīgajai PVN maksāšanas kārtībai PVN par preču piegādi vai sniegto pakalpojumu valsts budžetā iemaksā preču vai pakalpojuma saņēmējs, kurš ir reģistrēts PVN maksātājs. Šo maksāšanas kārtību valsts var attiecināt uz tās teritorijā veiktiem darījumiem, t.i., gadījumos, kad darījuma vieta ir iekšzeme, līdz ar to PVN krāpniecība šādā veidā tiek apkarota tikai vienas valsts ietvaros.

"Jaunie noteikumi paredzēs PVN piemērot pēc tās valsts noteikumiem, kurā ir galapatēriņš."

Pozitīvi ir tas, ka ar šīs maksāšanas kārtības ieviešanu uzlabojas uzņēmējdarbības godīgas konkurences apstākļi, negodprātīgo nodokļu maksātāju darbības tiek ierobežotas, nodokļu administrācija var koncentrēties uz PVN iekasēšanu galapatēriņa posmā. Tomēr šī maksāšanas kārtība nenovērš visa veida PVN krāpniecību, jo var rasties jauni krāpniecības veidi vai krāpniecības riski pāriet uz citu nozari. Tā kā PVN direktīvā nav juridiska pamata ieviest apgriezto PVN maksāšanas kārtību visās nozarēs, tad šobrīd PVN plaisas rādījumu Latvijā ir iespēja samazināt gan ar apgrieztās PVN maksāšanas kārtības ieviešanu atsevišķās nozarēs, reaģējot uz tajās konstatēto pēkšņo PVN krāpniecību, gan pastāvīgi strādājot pie administratīva rakstura pasākumiem.

Citi pasākumi cīņai ar PVN krāpniecību

Finanšu ministrija un Valsts ieņēmumu dienests (VID) sadarbībā ar biznesa pārstāvjiem rosina dažāda veida administratīva rakstura pasākumu ieviešanu, lai apgrūtinātu PVN izkrāpšanu. Piemēram, ar grozījumiem PVN likumā, kas izsludināti Valsts sekretāru sanāksmē šī gada 19. maijā, ir paredzēts, ka ar 2017. gada 1. janvāri intensīvāk tiks sekots līdzi nodokļu maksātājiem to pirmajos darbības mēnešos kā reģistrētajiem PVN maksātājiem un tā sauktajiem "snaudošajiem" reģistrētajiem PVN maksātājiem, kuri uz laiku ir pārtraukuši veikt aktīvu saimniecisko darbību, jo pēc VID datiem šie uzņēmumi biežāk ir pakļauti krāpnieku darbībām.

Apgrieztā PVN maksāšanas kārtība ir tikai viens no līdzekļiem, kā cīnīties ar PVN krāpniecību. Ne mazāk svarīga ir pašu uzņēmēju vēlme sakārtot nozari, kurā tie strādā, radot jau pašos pamatos stabilu un godīgai konkurencei drošu darbības vidi, un apgrieztā PVN maksāšanas kārtība var veicināt šādas vides veidošanu.

Galīgie noteikumi par vienotu Eiropas PVN zonu

Tāpat PVN sistēmas izmantošanu krāpniecības nolūkā varētu mazināt jaunā Eiropas Komisijas iniciatīva - ieviest galīgos noteikumus par vienotu Eiropas PVN zonu. Lai ES palielinātu PVN iekasēšanas efektivitāti, vienkāršotu un modernizētu PVN iekasēšanu, kā arī samazinātu administratīvo slogu un uzņēmējdarbības izmaksas, Eiropas Komisija rosina mainīt veidu, kā PVN tiek iekasēts pārrobežu darījumos, jo lielākoties, veicot tieši šādus darījumus, tiek izkrāpts visvairāk PVN.

Jaunie noteikumi paredzēs PVN piemērot pēc tās valsts noteikumiem, kurā ir galapatēriņš, tādējādi arī pārrobežu tirdzniecībā ir plānots izmantot PVN iekasēšanas iekšzemē pamatiezīmi, ka PVN iekasē pa posmiem, un atšķirībā no pašreizējās PVN piemērošanas kārtības, kad pārrobežu preču piegādēm starp reģistrētiem PVN maksātājiem tiek piemērota 0% PVN likme, ar jaunajiem noteikumiem Eiropas Komisija piedāvā pārrobežu darījumiem piemērot attiecīgās valsts PVN likmi. Turklāt, veidojot šādu PVN sistēmu un izmantojot digitālās tehnoloģijas, uzņēmumiem būs nepieciešams reģistrēties kā PVN maksātājiem tikai tajā dalībvalstī, kur tie veic komercdarbību, līdzīgi kā tas ir jau šobrīd attiecībā uz elektronisko sakaru, apraides un elektroniski sniegtajiem pakalpojumiem.