LV portāla infografika

VID redzējums:

2014.gads skaitļos:

VID instrumenti:

Jāatzīst gan, ka VID un UR jaunās pilnvaras vērtē atšķirīgi. Valsts ieņēmumu dienests vēlas stiprināt normas un Uzņēmumu reģistru redz kā filtru negodprātīgu (nodokļu izkrāpšanas shēmas) komersantu reģistrācijā. Savukārt Uzņēmumu reģistrs uzskata, ka tikai dažādu preventīvo pasākumu - turklāt līdzās jau esošajām pastiprinātajām normām antireiderisma kontekstā - stiprināšana, kas, protams, vēršas pret negodīgajiem, taču sarežģī dzīvi arī visiem normāliem uzņēmējiem, var nenest cerētos rezultātus, ja vienlaicīgi netiks celta tiesībsargājošo iestāžu kapacitāte krāpnieku atklāšanā, pierādījumu iegūšanā un notiesāšanā.

Pēdējos gados VID, panākot likumos jaunu normu cīņai ar ēnu ekonomiku ieviešanu un vadošos pienākumus uzticot UR, ir aktivizējis cīņu ar krāpniekiem, kuri biznesa organizēšanu nesaista ar nodokļu nomaksas pienākumu.

VID savas iniciatīvas skaidro ar mērķi attīrīt "laukumu" no faktiski neeksistējošiem uzņēmumiem un no amatpersonām, no kurām neko nevar piedzīt un kuras kā "ceļojošie vimpeļi" pāriet no viena uzņēmuma uz otru, kā arī no formālu parādu ierakstiem nodokļu uzskaites sistēmās, kad to piedziņa nav iespējama. Respektīvi, panākt, lai ieraksti dažādās sistēmās saskan ar reālo dzīvi.

Taču jaunās normas var būt arī abpusgriezīgs zobens, kas, formāli piemērotas, var skart gan krāpniekus – shēmotājus, gan visnotaļ ikdienišķus nodokļu maksātājus, kuriem, līdzīgi kā vairumam autovadītāju, gadījies kādreiz krustojumā iebraukt pie sarkanās gaismas, nedomājot, ka pārkāpums uzreiz tiks traktēts kā slepkavības mēģinājums.

Dienas kārtībā - valdes locekļu reputācija

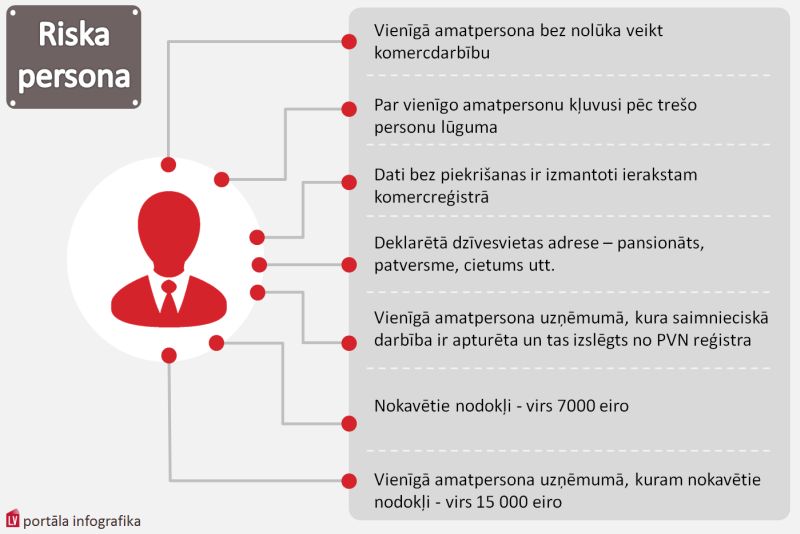

Pagrieziens virzienā, ka komersantu amatpersonām – valdes locekļiem – par pārkāpumiem jāatbild personīgi, tika pastiprināts jau 2013.gadā ar grozījumiemm Latvijas Administratīvo pārkāpumu kodeksā (LAPK), kas par dažādiem pārkāpumiem, piemēram, gada pārskata neiesniegšanu u.c., līdzās naudas sodam ļāva piemērot papildsodu – atņemt tiesības valdes loceklim ieņemt amatus uz laiku līdz trim gadiem (LAPK 29.1pants). Tendencei turpinoties, 2014.gadā tika ieviesti tā saucamie "melnie saraksti" jeb riska adrešu un riska personu saraksti, kas pastiprināja valdes locekļa atbildību par jau plašāku rīcību spektru, tostarp likuma "Par nodokļiem un nodevām" 1.panta 31.punktā nosakot, ka par riska personu var kļūt arī nodokļu parādu dēļ un statuss spēkā ir trīs gadus (34.3.pants). Atbildība - liegums ieņemt amatus - fiksēta likuma "Par Latvijas Republikas Uzņēmumu reģistru" 4.12.pantā.

"Komersantiem der pārliecināties, vai partneris nav saimnieciskās darbības apturēto sarakstā."

Savukārt no 2015.gada 1.janvāra spēkā ir norma, kas pēc šā gada 1.janvāra radušos juridiskas personas parādus ļauj pieprasīt no valdes locekļa personiski (likuma "Par nodokļiem un nodevām" 60.pants). Par normas praktiskās piemērošanas kārtību VID sola vēl konsultēties ar uzņēmēju organizācijām, bet uzsver: galvenais kritērijs atbildības "pārcelšanai" būs aktīvu atsavināšana. Tas, kurš to būs darījis, ar maksātnespējas iesniegšanu neglābsies - viņa rīcību vērtēs maksātnespējas procesu administrators, bet tas, kurš to nebūs darījis, pieprasot maksātnespēju, varēs izvairīties no nokļūšanas VID riska personu sarakstā un no LAPK soda.

Tikmēr Latvijas Tirdzniecības un rūpniecības kamera gatavojas šo normu apstrīdēt Satversmes tiesā, tostarp norādot uz jau esošu tiesu praksi valdes locekļu atbildības izvērtēšanā.

Vaicāta, kādas tendences uzņēmējdarbībā atklāj pērn ieviestie riska saraksti, jo īpaši valdes locekļu pieaugošās atbildības, tostarp finansiālās atbildības kontekstā, VID Nodokļu parādu piedziņas pārvaldes direktora vietniece Santa Garanča uzver, ka minētās normas nebūt nav vienīgās VID veiksmes cīņā ar ēnu ekonomiku: kopš 2009./2010.gada izdevies panākt daudzas jaunas iniciatīvas, kuru ieviešanā arī politiskais atbalsts bijis tāds, "par ko agrāk varējām tikai sapņot". Viņa uzskata, ka jārunā par jaunu pasākumu kompleksu, kas saistīts arī ar personu reputāciju.

Tiesa, uzņēmējdarbības vidē reputāciju mēdz tulkot ne tikai kā morāles kategoriju, bet arī kā bailes no VID audita un sodiem, kas var iestāties visiem darījumu ķēdē iesaistītajiem, ja viens no tiem izrādījies negodīgs pret valsts budžetu.

S.Garanča stāsta, ka, piemēram, izmaiņas LAPK, kas VID ļauj piemērot naudas sodu un amatu liegumu, tapušas kā reakcija uz amatpersonām - "ceļojošajiem vimpeļiem", kuri gan paši organizē ne visai disciplinētu darbību, gan kā "zicpriekšsēdētāji" iesaistās citu organizētās shēmās.

Saskaņā ar VID statistiku, 2014.gadā 1725 komercsabiedrību valdes locekļiem piemērots papildsods, atņemot tiesības ieņemt noteiktus amatus komercsabiedrībās, 2013.gadā – 1174 gadījumos.

Lai VID prakse LAPK piemērošanā būtu vienota, izstrādātas "Vadlīnijas par administratīvo sodu sankciju piemērošanas principiem VID kompetencē esošo administratīvo pārkāpumu lietās".

Vadlīnijās norādīts, ka, izskatot administratīvā pārkāpuma lietu, nepieciešams konstatēt visas tā sastāvu veidojošās pazīmes – subjektu (personu, kura izdarījusi pārkāpumu), objektu (ar likumu aizsargātu tiesisku interesi, pret kuru vērsts administratīvā pārkāpums), subjektīvo pusi (nodomu (tiešu vai netiešu) vai neuzmanību) un objektīvo pusi (prettiesisku darbību vai prettiesisku bezdarbību), un, ja kaut viena no minētajām administratīvā pārkāpuma sastāvu veidojošām pazīmēm trūkst, atzīstams, ka nodarījumā (personas darbībā vai bezdarbībā) nav administratīvā pārkāpuma sastāva. Savukārt lemjot par papildsodu (liegumu ieņemt amatus), VID darbiniekiem jāņem vērā lietderības apsvērumi, tostarp privātpersonas tiesību būtisku ierobežošanu var attaisnot tikai ar ievērojamu sabiedrības ieguvumu.

Saimnieciskās darbības apturēšanai – tālejošas smagas sekas

Otra būtiska lieta, ar ko VID nopietni strādā, ir tiesības apturēt saimniecisko darbību par virkni pārkāpumu (likuma "Par nodokļiem un nodevām" 34.1.pants), tostarp par darbinieku nodarbināšanu bez darba līgumiem, "aplokšņu algām", kases iekārtu programmatūru ietekmēšanu, par PVN pārkāpumiem, kā arī izvairīšanos no nodokļu nomaksas. Amatpersona, kuras amata pienākumu pildīšanas laikā iestājušies apstākļi, kas bija par pamatu lēmumam par saimnieciskās darbības apturēšanu, ja pārkāpumi nav novērsti, kļūst par riska personu (1.panta 31.punkts un 34.3.pants). 34.2.pants nosaka, ka pēc trūkumu novēršanas saimnieciskā darbība var tikt atjaunota.

VID mājaslapā pieejamais "Nodokļu maksātāju saraksts ar informāciju par saimnieciskās darbības apturēšanu" liecina, ka no 12.10.2012. līdz 02.02.2015. saimnieciskā darbība par pārkāpumiem ir apturēta 22 599 nodokļu maksātājiem. Pēc VID iniciatīvas 2013.gadā saimnieciskā darbība apturēta 10 351 nodokļu maksātājam, 2014.gadā – jau 10 905 nodokļu maksātājiem.

"VID ir ieguvis ļoti ietekmīgu paketi, kas teorētiski ļauj operatīvi par pārkāpumiem uzsākt dažādus soda un ietekmēšanas procesus."

Saskaņā ar likuma "Par nodokļiem un nodevām" 34.1.panta 8.daļu, lēmums par saimnieciskās darbības apturēšanu stājas spēkā ar tā pieņemšanas brīdi. VID trīs darba dienu laikā informāciju publicē mājaslapā.

Savukārt šī paša panta 9.daļa nosaka: citiem uzņēmējiem aizliegts veikt darījumus ar nodokļu maksātāju, kuram VID apturējis saimniecisko darbību, no nākamās dienas pēc informācijas izsludināšanas vai publikācijas VID mājaslapā.

Tas nozīmē, ka, ņemot vērā VID aktīvo rīcību saimnieciskās darbības apturēšanā, turpmāk komersantiem teju katru reizi, pirms apmaksāt kāda darījumu partnera rēķinu, der ielūkoties šajā sarakstā, ja vien uzņēmums nevēlas nokļūt "aizdomīgo sarakstā", jo nereti VID rūpju lokā uzņēmumi nonāk tieši negodīgu partneru dēļ.

Ja visu likvidē: parādi pazūd, kriminālprocess paliek

Ja tie trūkumi, kas bija par pamatu saimnieciskās darbības apturēšanai, netiek novērsti, tad saskaņā ar Komerclikuma 314.1pantu VID ir tiesības arī izbeigt saimniecisko darbību. Vēl to var darīt arī tad, ja sabiedrība pie noteikta apstākļu kopuma nav iesniegusi gada pārskatu vai nodokļu likumos noteiktās deklarācijas. Lemt par kapitālsabiedrības darbības izbeigšanu tiesības ir VID ģenerāldirektoram, viņa vietniekiem, viņa pilnvarotajiem struktūrvienību vadītājiem un to vietniekiem nodokļu administrēšanā (likuma "Par Valsts ieņēmumu dienestu" 10.panta 2.daļas 26.punkts).

Šī VID lēmuma tehniskais izpildītājs ir UR, kas uzņēmumu izslēdz no komercreģistra, savukārt UR lēmuma rezultātā VID ir tiesīgs norakstīt uzņēmuma radītos parādus, ņemot vērā, ka nodokļu maksātājs ir "miris". Šajos gadījumos uzņēmuma amatpersonām par pārkāpumiem atbildēt var nākties tikai tad, ja paralēli ir ierosināts kriminālprocess.

Vēl pie ēnu ekonomikas apkarošanas pasākumu kopuma jāmin arī 2014.gadā ieviestais valdes locekļa domājamā ienākuma nodoklis. (LV portāls par to rakstījis skaidrojumā "Jauna kārtība valdes locekļa domājamā ienākuma noteikšanai darbaspēka nodokļiem".), savukārt pie izmaiņām - arī precizētā riska adreses definīcija (likuma "Par nodokļiem un nodevām" 1.panta 30.punkts). Par tādu tiek uzskatīta nodokļu maksātāja adrese, ja: VID konstatējis, ka adresē saimniecisko darbību nav iespējams veikt; uzņēmuma juridiskā adrese vai vienīgā dalībnieka, vai vienīgās amatpersonas adrese atrodas sociālajā institūcijā (patversmē, krīzes centrā, ieslodzījuma vietā).

S.Garanča gan mierina, ka adreses, kurās VID konstatējis saimnieciskās darbības neiespējamību, jau ilgstoši bijušas VID uzmanības lokā, tāpēc tām personām, kurām darba veikšanai pietiek ar nelielu telpu un datoru, piemēram, savā dzīvoklī, kas vienlaicīgi ir arī SIA juridiskā adrese, par definīciju neesot jāuztraucas.

VID attīsta jaunu praksi

Minēto un citu normatīvo aktu rezultātā VID ir ieguvis ļoti ietekmīgu paketi, kas teorētiski ļauj operatīvi par pārkāpumiem, tostarp parādiem līdzko tie sasniedz noteiktu slieksni, uzsākt dažādus soda un ietekmēšanas procesus, tai skaitā sodīt valdes locekli personīgi.

Tiesa, normatīvo aktu formulējumi ir bezkaislīgi, un tikai no VID prakses būs atkarīgs, cik mērķtiecīgi tie tiks virzīti "ceļojošo vimpeļu" un citu apzināti negodprātīgu darbību apkarošanā, lai izvairītos no "saistītajiem zaudējumiem" nodokļu karā.

VID gan uzsver, ka vēlas būt pretimnākoši godprātīgajiem nodokļu maksātājiem. 2014.gadā ir uzsākta jauna pieeja brīvprātīgās nodokļu saistību izpildes veicināšanai:

Paralēli tam tiek attīstīti informatīvie pasākumi, piemēram, informācija par pārbaudēm nozares uzņēmumos laikus tiek publiskota plašsaziņas līdzekļos cerībā, ka līdz pārbaužu uzsākšanai uzņēmumi jau paši savus trūkumus būs novērsuši; ir pieejami informatīvie semināri, jaunumi e-pastā.

Turpmāk vēl.