LV portāla infografika

Pašreizējā nodokļu sistēma ir sarežģīta, tās elementi bieži tiek mainīti, padarot godīgu uzņēmējdarbību apgrūtinošu. Zemais tautsaimniecībā iekasēto nodokļu īpatsvars ir ēnu ekonomikas rezultāts, bet nodokļu slogs godīgiem nodokļu maksātājiem Latvijā ir augsts, un nodokļu likmes atsevišķās jomās ir pārāk lielas. Atšķirīgās nodokļu likmes dažādiem ienākumu veidiem veicina izvairīšanos no nodokļu samaksas, LB pamato pārmaiņu nepieciešamību.

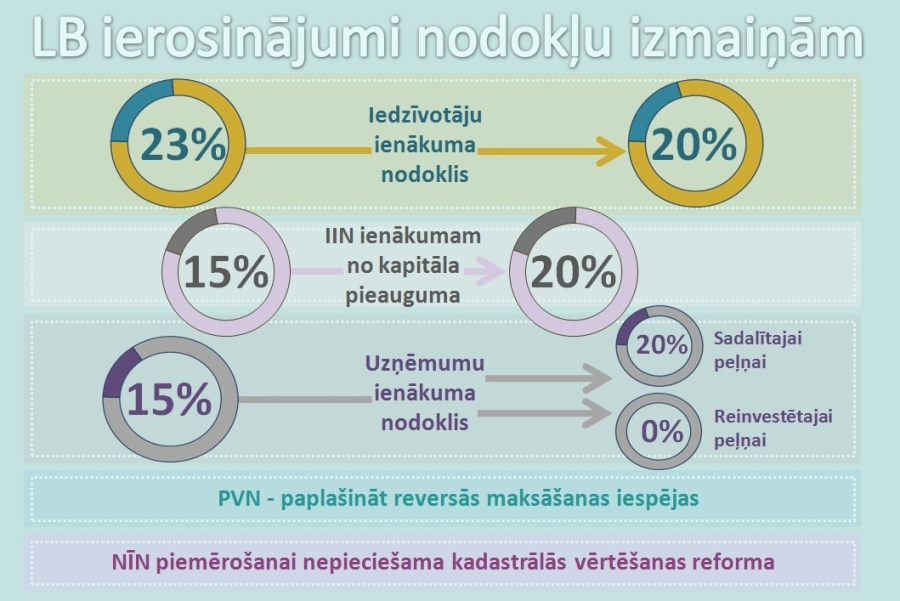

Latvijas Banka sadarbībā ar Latvijas Tirdzniecības un rūpniecības kameru un Latvijas Darba devēju konfederāciju izstrādājusi nodokļu reformas priekšlikumus, kas formulēti "Nodokļu stratēģijā 20/20". Skaitļi nosaukumā ietver domu, ka nodokļus nevajadzētu mainīt vismaz nākamos četrus gadus, kā arī jauno likmju piedāvājumu, nosakot uzņēmumu ienākuma nodokļa (UIN) un iedzīvotāju ienākuma nodokļa (IIN) vienādu likmi – 20% , paskaidroja Latvijas Bankas prezidents Ilmārs Rimšēvičs. Tādas, tā saucamās plakanās likmes, ir Lietuvā (15%) un Igaunijā (20%). Latvijā ir dažādas likmes dažādiem ienākumiem. LB prezidents uzskata, ka tas veicina nodokļu optimizāciju.

LB piedāvātās nodokļu stratēģijas fiskālā ietekme pirmajā gadā būtu neliels deficīts (1%, maksimums, 2% no iekšzemes kopprodukta – IKP), taču nākamajos gados arī šī negatīvā ietekme pazustu. Pēc LB aprēķiniem, ieviešot tās piedāvātos nodokļu priekšlikumus, tautsaimniecības dalībnieki 2020. gadā iegūtu papildus 700 miljonu eiro ienākumus, no kuriem tiktu maksāti nodokļi. Jau 2018. gadā IKP augtu par 0,6%, 2019. gadā – par 1,4% un 2020. gadā – par 2,4% vairāk nekā tad, ja nodokļu sistēmā nekas netiktu mainīts.

Sabiedrību, protams, interesē, kādas konkrēti izmaiņas skartu katru cilvēku un uzņēmēju, ja īstenotu LB nodokļu stratēģiju. Tāpēc – ieskats piedāvātajās likmju izmaiņās.

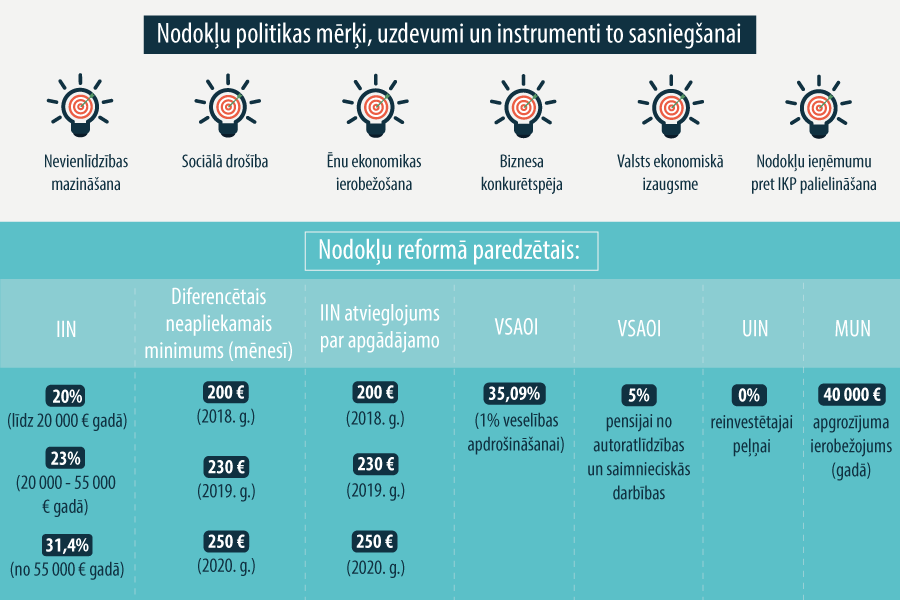

Iedzīvotāju ienākuma nodoklis

IIN reforma nepieciešama, lai mazinātu lielo darbaspēka nodokļu slogu un veicinātu Latvijas uzņēmumu konkurētspēju.

IIN priekšlikumi:

Vienlaikus LB norāda, ka ienākumu nodokļa progresivitāte jārisina, diferencējot neapliekamo minimumu un/vai nodokļa atlaides par apgādājamām personām. Savukārt ienākumu nevienlīdzības mazināšanai jāreformē sociālo pabalstu programmas, mērķtiecīgi saistot saņemamo pabalstu veidus un apjomu ar saņēmēja ienākumu līmeni.

Uzņēmumu ienākuma nodoklis

UIN regulējums jāmaina, lai motivētu uzņēmumus investēt attīstībā. Alternatīva pašreizējai UIN maksāšanas kārtībai ir nodokļa maksāšanas atlikšana līdz brīdim, kad tiek pieņemts lēmums par dividenžu izmaksu (tā dēvētais 0% likmes reinvestētajai peļņai modelis).

UIN priekšlikumi:

Šādam UIN modelim LB saskata virkni priekšrocību: nodoklis kļūst vienkāršs un viegli administrējams, zūd nepieciešamība pēc atvieglojumu aprēķiniem, mazinot administratīvo slogu gan uzņēmumiem, gan Valsts ieņēmumu dienestam. Uzņēmējiem zustu motivācija neuzrādīt ienākumus, tiktu atspoguļoti patiesie finanšu rādītāji. Savukārt tas veicinātu kreditēšanu un investīciju pieaugumu, jo vāji finansiālās darbības rādītāji ir iemesls kredītiestādēm atteikt aizdevumus uzņēmumiem. Vēl pozitīvās ietekmes uzskaitījumā ierēķināta ēnu ekonomikas mazināšana, vienlīdzīgāka situācija visu nozaru pārstāvjiem, tostarp pakalpojumu sniedzējiem.

Pievienotās vērtības nodoklis

Pārmaiņas PVN vērtētas gan no makroekonomiskās ietekmes, gan arī no ienākumu nevienlīdzības viedokļa, secinot, ka PVN celšana kaitē ekonomiskajai aktivitātei un palielina slogu mazturīgajiem iedzīvotājiem, jo tieši šī iedzīvotāju grupa savu ieņēmumu lielāko daļu izmanto ar PVN apliekamu preču un pakalpojumu iegādei.

PVN priekšlikumi:

LB aprēķini liecina, ka PVN standarta likmes palielināšana par vienu procentu punktu palēninātu ekonomisko izaugsmi par 0,3% pirmajā gadā pēc nodokļa palielināšanas. To izraisītu ne tikai iedzīvotāju patēriņa samazināšanās, bet arī investīciju un eksporta sarukums.

Savukārt samazinātās nodokļa likmes atcelšana noteiktiem objektiem (piemēram, apkurei vai medikamentiem) bez kompensējošiem mehānismiem maznodrošināto iedzīvotāju grupām veidotu ļoti regresīvu nodokli. LB skatījumā nav atbalstāma arī plašāka samazinātās nodokļa likmes piemērošana, jo tas nav atbilstošs instruments sociālās nevienlīdzības mazināšanai, bet drīzāk ir subsīdija attiecīgajai nozarei.

Pašlaik PVN reversā maksāšanas kārtība tiek piemērota šādās jomās: kokmateriāli (kopš 1999. gada 1. jūlija); metāllūžņi (kopš 2011. gada 1. oktobra); būvniecības pakalpojumi (kopš 2012. gada 1. janvāra); elektropreces (kopš 2016. gada 1. aprīļa); graudi un tehniskās kultūras (kopš 2016. 1. jūlija); dārgmetāli (kopš 2017. gada 1. janvāra).

Ierosinot paplašināt reversā PVN piemērošanu, LB norāda: jau līdz šim ieviestajās nozarēs tas ir efektīvs mehānisms nodokļa iekasēšanas uzlabošanai un nozares sakārtošanai.

Konkrēti priekšlikumi – trim nodokļiem

LB izskatījusi daudzu valstu pieredzi un nodokļu modeļus, tostarp nekustamā īpašuma (NĪN) un akcīzes nodokļa jomā, kuru reformās ir fiskālais potenciāls. Tomēr, novērtējot nodokļu dažādo ietekmei uz izaugsmi, nodokļu stratēģijā uzmanība pievērsta priekšlikumiem, kuri veicina ekonomisko attīstību un iedzīvotāju labklājību, t.i., IIN, UIN un PVN pārmaiņām.

Nodokļu stratēģijas pieejas pamatā ir nodokļu sloga līdzsvarošana, nodokļu sistēmas vienkāršošana un ēnu ekonomikas mazināšana, uzsver Latvijas Banka, saskatot, ka Latvijā ir liels potenciāls, lai mazinātu izvairīšanos no nodokļu samaksas un uzlabotu nodokļu iekasēšanu.

Ēnu ekonomikas samazināšana par 50% ļautu palielināt Latvijas nodokļu ieņēmumus līdz 35% no IKP, nepaaugstinot nodokļu likmes.

Pašreiz Latvijas nodokļu nominālais apjoms tautsaimniecībā ir viens no zemākajiem Eiropas Savienībā (2016. gadā –aptuveni 30% no IKP).

LB nav ierosinājumu nekustamā īpašuma nodokla (NĪN) izmaiņām. No šī nodokļa budžetā tiek iekasēts relatīvi neliels apjoms. Zemei un ēkām NĪN likme ir 1,5%, mājokļiem tā ir progresīva – no 0,2–0,6% līdz pat 1,5% no kadastrālās vērtības. Kopš 2013. gada tiesības noteikt NĪN likmi deleģētas pašvaldībām, ko tās arī samērā aktīvi izmanto, piešķirot NĪN atvieglojumus noteiktām nodokļa maksātāju grupām (25–90% apmērā no aprēķinātā nodokļa).

2018. gadā, pārvērtējot kadastrālās vērtības atbilstoši 2015. gada 1. jūlija tirgus darījumu datiem, vienlaikus saglabājot līdzšinējo NĪN modeli, var gaidīt strauju kadastrālās vērtības palielinājumu (mājokļiem – vidēji 2,5 reizes). Tādējādi būtiski pieaugs maksājamo nodokļu apjoms visām iedzīvotāju grupām, un tas var negatīvi ietekmēt gan nekustamo īpašumu tirgus aktivitāti, gan mājsaimniecību patēriņu un uzņēmumu konkurētspēju. LB uzskata: Latvijā akūti nepieciešama kadastrālās vērtības reforma.

Nodokļu slogs nav mazs; iekasētais jāizlieto efektīvi

Izvērtējot Latvijas nodokļu sistēmu, secināts, ka nelielais iekasēto nodokļu īpatsvars attiecībā pret IKP nenozīmē, ka Latvijā ir mazs nodokļu slogs un tāpēc būtu jāpalielina nodokļu likmes. Tās Latvijā atsevišķās jomās ir pārāk augstas.

Papildus pārmaiņām nodokļu sistēmā liela uzmanība jāvelta arī valsts budžeta izdevumu efektivitātes palielināšanai. Sabiedrības vēlme maksāt noteiktu nodokļu apjomu ir atkarīga no to pakalpojumu kvalitātes un apjoma, kurus tā saņem no valsts, norādīts LB stratēģijā.

Ja tiek mazināta IIN likme, tas galvenokārt skar pašvaldības, jo 80% no IIN nonāk to budžetos. I. Rimšēvičs norāda, ka, īstenojot LB piedāvātās nodokļu izmaiņas, kopumā naudas budžetā būs vairāk un valdībai no lielāka nodokļu katla būs iespējams pārdalīt pašvaldībām šo naudu, vienojoties, kā tā nākotnē būtu izlietojama.