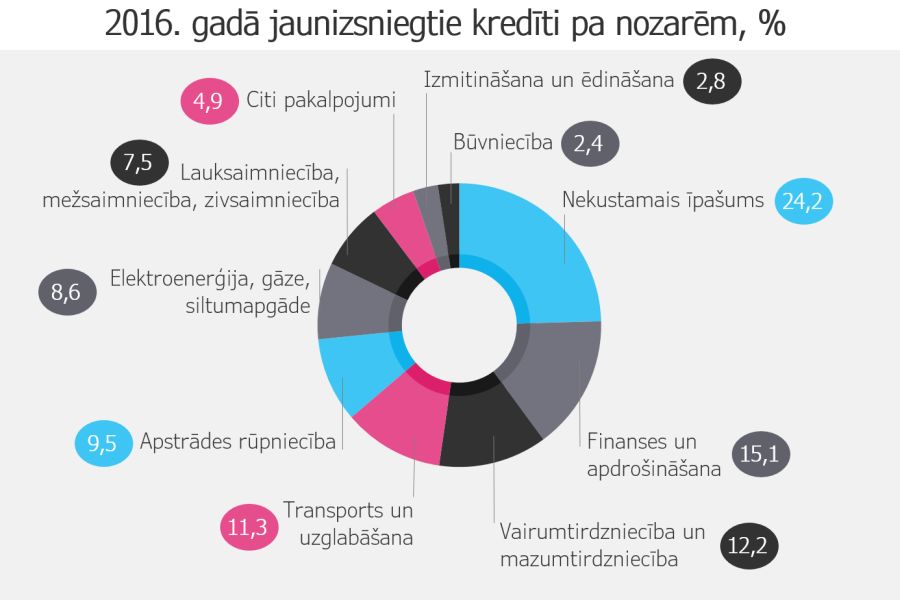

2016. gada 30. jūnijā komercbanku kredītportfelis bija 15,03 miljardi eiro, kopš gada sākuma tas palielinājies par 2,4 procentiem. Šā gada pirmajā pusē uzņēmumiem izsniegti kredīti gandrīz viena miljarda eiro apmērā, tas ir lielākais no jauna izsniegto kredītu apjoms pusgadā pēdējo piecu gadu laikā. Tomēr pieaugums tiek vērtēts kā tautsaimniecības attīstībai nepietiekams.

"Uzņēmumu kreditēšanā Latvijā redzam pozitīvu attīstību – šī gada otrajā ceturksnī no jauna piešķirto kredītu apjoms uzņēmumiem palielinājies par 58%, salīdzinot ar pagājušā gada otro ceturksni. Otrajā pusgadā kreditēšanas pieaugums varētu būt līdzīgs un kopējo izsniegto kredītu apjoms varētu sasniegt divus miljardus eiro, taču tā nav pat puse no apjoma, ko ļautu banku kapacitāte," norāda Latvijas Komercbanku asociācijas (LKA) Kreditēšanas komitejas līdzpriekšsēdētājs, SEB bankas valdes loceklis Kārlis Danēvičs.

Būvniecība nākotnei netic

LKA apkopojums pa nozarēm rāda, ka jaunizsniegto kredītu apjomi palielinājušies apstrādes rūpniecībai, lauksaimniecībai, tirdzniecībai, operācijām ar nekustamo īpašumu, elektroenerģijai, gāzei un siltumapgādei, kā arī finanšu un apdrošināšanas darbībām. Taču būvniecībā jaunizsniegto kredītu apjoms samazinājies par trešo daļu.

Nozares attīstība atkarīga no vairākiem faktoriem, tajā skaitā arī no tā, cik daudziem pieejami hipotekārie kredīti. Kā pozitīvu attīstības instrumentu privātpersonu kreditēšanā K. Danēvičs min valsts atbalsta politiku ģimenēm ar bērniem pirmā mājokļa iegādei, savukārt būvniecības attīstību joprojām bremzē Eiropas Savienības fondu pieejamības problēmas.

Kredīti ir katalizators, kas parāda, kā uzņēmēji katrā valstī un privātpersonas vērtē nākotni, paskaidro K. Danēvičs. Ja ir gaidas, ka nākotne būs labāka, algas lielākas, tas ir katalizators investēt. Savukārt lētākā nauda, ko piesaistīt investīcijām, ir kredītu nauda. Igaunija ar pozitīvu nākotnes redzējumu dzīvo jau piekto gadu, tas arī saprotams, jo arī krīze Igaunijā bija mazāka.

Pēckrīzes periodam ir raksturīga vēl kāda iezīme - vēlme iespējami ātrāk tikt vaļā no saistībām. Ja pirmskrīzes laikā kredīti bieži tika izsniegti uz 30-40 gadiem, tad pašreiz pieprasījuma pēc tik gariem aizdevuma termiņiem nav, dominējošais ir 20 gadu termiņš.

Caur banku kreditēšanu tautsaimniecībā šogad varētu ieplūst 2 miljardi eiro, attiecīgi šāds apjoms ģenerētu iekšzemes kopprodukta (IKP) pieaugumu. Turklāt, ja uzņēmumi gadā no bankām aizņemsies divus miljardus eiro, savā attīstībā viņi būs investējuši krietni vairāk, jo uzņēmumi iegulda arī savus līdzekļus. Tiesa, arī šajā ziņā ir pēckrīzes korekcijas. Pirms krīzes, investējot ražošanā, uzņēmēji bieži aizņēmās līdz 70% līdzekļu. Pašreiz investīcijām aizņemas 40-50 procentus.

Pēc pašu banku aplēsēm, tās būtu gatavas aizdot piecus miljardus eiro. Tātad vēlme kreditēt patlaban ir lielāka nekā tautsaimniecības iespējas kredītus apgūt.

Nekustamo īpašumu sektors ir kreditējamākais jebkurā valstī. Jo būve ir valstī paliekoša vērtība. Pēc krīzes būvniecības sektors kādu brīdi atkopās, pašreiz optimisma nav. No jauna piešķirtais finansējums ir divreiz mazāks nekā nozares kredītportfeļa daļa tautsaimniecībā. Būvniecības uzņēmumiem no jauna piešķirto kredītu apjoms šā gada pirmajā pusē ir 26 miljoni eiro, tas ir par 30% mazāk nekā attiecīgajā periodā pērn. Taču par vairāk nekā trešdaļu samazinājies kavēto maksājumu skaits. Tātad būvniecībā tiek atmaksāti esošie kredīti, bet plānošana uz priekšu, ilgtermiņa kapitāla kreditēšana šai sektorā nenotiek, norāda K. Danēvičs.

Būvniecības darba lauku raksturo iespējas trīs plašos sektoros: dzīvojamais fonds, ražošanas un komerctelpas, infrastruktūra. Investīcijas dzīvojamajā fondā Latvijā ir otras zemākās ES (vēl mazākas ir Grieķijā). Savukārt abās pārējās daļās ir svarīga ES fondu pieejamība, kam nepieciešama gan administratīvā sloga samazināšana, gan tiesiskās un biznesam pozitīvas vides veidošana.

Priekšlikumi kreditēšanas veicināšanai

LKA vērtējumā atbilstošs kreditēšanas pieaugums ir iekšzemes kopprodukta pieauguma apmērā jeb pašreizējā situācijā aptuveni 2–3 procenti.

Finanšu ministrijas (FM) plānos paredzēts sasniegt kreditēšanā 10% pieaugumu nākamajos trijos gados. Tas būtiski pārsniedz IKP pieauguma tempu. Lai varētu izpildīt šādus ambiciozus plānus, jāiesaistās visām trim pusēm - uzņēmējiem, kas ņem kredītus, valsts institūcijām, kas rūpējas par tiesisko vidi, kā arī bankām, kas nodrošina finanšu pieejamību, atzīmē K. Danēvičs.

LKA ir sagatavojusi un iesniegusi FM priekšlikumus biznesa un hipotekārās kreditēšanas veicināšanai.

- Neaplikt ar uzņēmumu ienākumu nodokli reinvestēto peļņu, kā tas ir Igaunijā. Ideja nav jauna, taču, kā uzsver LKA kreditēšanas komitejas eksperte, "Swedbank" Lielo uzņēmumu apkalpošanas daļas vadītāja Ieva Vīgante, šis instruments tiek uzlūkots, "kā motivācija uzņēmumiem nākt laukā no pelēkās zonas, atstāt naudu uzņēmumā, līdz ar to uzkrājot līdzekļus, veicinot spēju turpmāk aizņemties lielākus kredītus no finanšu institūcijām. Tas veicinās arī pašu uzņēmumu attīstību nākotnē".

- Efektīvāk piemērot finanšu instrumentus un garantijas, paredzot tās arī tiem biznesa projektiem, kas neizmanto Eiropas naudu.

- Veicināt privātās un publiskās partnerības projektu attīstību, kam līdz šim nav panākti risinājumi. Jo privātais sektors ir uzkrājis diezgan lielus līdzekļus depozītos, ko varētu izmantot gan uzņēmumu, gan visas tautsaimniecības attīstībā.

- Hipotekārās kreditēšanas attīstībai LKA ierosina nostiprināt hipotēkas lomu, veicot izmaiņas likumā par nekustamā īpašuma atsavināšanu sabiedrības vajadzībām, kā arī izstrādāt mūsdienīgu īres likumu. Arī pašvaldības ir nemierā ar to, ka pat, ja pilsētā, piemēram, Jelgavā, Valmierā, sāk attīstīties kāda ražotne, darbinieku mobilitāte ir apgrūtināta, trūkst dzīvokļu, īres mājokļos nav investīciju. Un viens no kavēkļiem ir vēsturiski mantots, bet mūsdienām neatbilstošs īres attiecību regulējums. Īres līgumam arī būtu jābūt ierakstītam zemesgrāmatā, lai nodrošinātu tā publisko ticamību, tas būtu noderīgi visām iesaistītajām pusēm arī tiesā. Latvijā ir salīdzinoši nelielas investīcijas mājokļos, attīstība palīdzētu īres cenas dabūt uz leju. Visi būtu ieguvēji. Pašreiz mājokļos tiek investēts Berlīnē un Londonā, kur atdeve ir līdzīga, bet riski mazāki nekā Latvijā.

- Hipotekāro kreditēšanu būtu nepieciešams papildināt ar mājokļu iegādes programmu arī jaunajiem speciālistiem, ne tikai jaunajām ģimenēm.

- LKA piedāvā diskutēt par priekšlikumu hipotekārā kredīta ņēmējiem kredītprocentos samaksāto summu daļēji uzskatīt par iedzīvotāju ienākumu nodokļa (IIN) attaisnotajiem izdevumiem, pagarināt IIN atlaižu piemērošanu grūtībās nonākušiem kredītņēmējiem.

- Vēl viens priekšlikums ir samazināt kancelejas nodevu hipotēkas reģistrācijai.

- Aktīvāk izmantot digitālos rīkus, kas samazinātu administratīvās izmaksas valstij un komercbankām, klienti saņemtu kvalitatīvāku servisu. LKA rosina hipotēkas līgumu slēgšanu elektroniski, kā arī atzīt internetbankā slēgto darījumu juridisko statusu; nodrošināt datu divpusējo digitālo apmaiņu starp valsts institūcijām un banku sektoru. Vēl viens ierosinājums paredz prasījumu tiesību cesijas vai nodošanas nostiprinājuma lūguma iesniegšanu zemesgrāmatā, kā arī hipotēkas nostiprinājuma lūguma iesniegšanu elektroniskā formā. Arī tā varētu ietaupīt resursus, un tas ļautu samazināt komisijas maksas abās pusēs – bankām un valstij.

- Pilnveidot Maksātnespējas likumu un tā piemērošanu, piemēram, nosakot, ka administratora atlīdzība ir izmaksājama pēc visas mantas pārdošanas, lai nepieļautu uzņēmumu saplosīšanu sastāvdaļās.

- Efektīvāk izmeklēt ekonomiskos noziegumus un ekspertīzes tiesībsargājošās iestādēs.

Bankas rosina atcelt finanšu stabilitātes nodevu, kas sevi ir izsmēlusi, jo bankas jau veic maksājumus banku noregulējuma fondā.

Vēl ir arī priekšlikumi valsts galvoto studiju kredītu nosacījumu pārskatīšanai. Kā uzsver I. Vīgante, galvotāja obligāta nepieciešamība padara valsts galvojumu par papildu nodrošinājumu, nevis primāro. Ja cilvēkam nav radinieku, nav vecāku, kas sniegtu galvojumu, tad viņš ir sliktākā situācijā. No sabiedrības viedokļa tas ir neloģiski, ka kredītu nevar saņemt tas, kuram tas būtu visvairāk nepieciešams, spriež K. Danēvičs. Studiju kredītus varētu vienkāršot arī tādējādi, ka studentiem būtu iespēja izvēlēties banku.