LV portāla infografika

Kreditēšana ir banku pamatbizness, kas dod 60-70% un pat vairāk no kopējiem ienākumiem. Pasaulē uzskata, ka kredīta pieaugumam nebūtu vēlams atšķirties vairāk kā divas reizes no iekšzemes kopprodukta (IKP) pieauguma. Šogad kredītos izsniegts gandrīz viens miljards eiro, jaunizsniegto kredītu apjoms, salīdzinot ar iepriekšējo gadu, pieaudzis par 6 procentiem. Taču, neraugoties uz šiem skaitļiem, joprojām daudziem uzņēmumiem pieeja kredītiem ir liegta. Kreditēšanas apjoma pieaugums arī parāda tempu, ar kādu Latvijas ekonomika attīstās. Tie ir 2,5-3 procenti. Tas nav pārmērīgi straujš, un jācer, ka būs noturīgs arī nākamajos ceturkšņos, vērtē Latvijas Komercbanku asociācijas (LKA) Kreditēšanas komitejas līdzpriekšsēdētājs (SEB banka) Kārlis Danēvičs.

Kas kavē kreditēšanu Latvijā?

Ģeopolitiskā situācija pasaulē, Krievijas-Ukrainas konflikta negatīvā ietekme uz Latvijas uzņēmumiem un to kredītspēju tomēr ir bijusi mazāka, nekā tika prognozēts. Uzņēmēji ir spējuši saņemt kredītu bez Eiropas struktūrfondu finansējuma, taču tas ir viens no svarīgākajiem biznesa attīstības atbalsta instrumentiem, uz ko jaunajā ES fondu periodā gaida uzņēmēji.

Kā vienu no šķēršļiem biznesa kreditēšanā Latvijā K.Danēvičs nosauc ēnu ekonomiku. Banka, vērtējot uzņēmuma spēju atmaksāt kredītus, balstās uz tā legālo, uzrādīto ienākumu plūsmu. Nevar būt tā, ka uzņēmums Valsts ieņēmumu dienestā (VID) iesniedz vienus finanšu datus, bet uz banku pēc kredīta nāk ar citiem. "Lursoft" dati liecina, ka mazāk nekā puse uzņēmumu strādā ar peļņu. Ja uzņēmums nestrādā ar peļņu, nespēj demonstrēt spēju atmaksāt kredītu, tad ir grūti runāt par kredītiespējām - ka banka vēlētos riskēt ar depozītu noguldītāju naudu.

Būtisks šķērslis ir arī uzņēmumu pašu kapitāla nepietiekamība.

Latvijā joprojām ir augsts to uzņēmumu skaits, kuriem ir problēmas ar kredītsaistību kārtošanu. Lai gan pēdējo gadu laikā neapmaksāto kredītu apjoms mazinās, šogad ilgāk par 90 dienām kavēto kredītu īpatsvars ir 4,85%, bet līdz 90 dienām kavēto kredītu īpatsvars ir 3,76 procenti. Kā atzīst Komercbanku asociācijas pārstāvis, šādā gadījumā grūtībās nonāk abas puses – gan uzņēmējs, kuram ir nepietiekama peļņa, lai kārtotu saistības, gan banka, kurai uzņēmuma vietā ir jāatgriež noguldītājiem aizdotā nauda.

Izrādās, ka Latvijā ir Baltijas valstīs augstākais kavēto kredītu skaits. Dati par uzkrājumiem nedrošajiem kredītiem liecina, ka nemaksātāju īpatsvars Latvijā ir apmēram piecas reizes lielāks nekā Igaunijā. (Lietuvā – trīs reizes lielāks nekā Igaunijā.) Tā kā no kredītportfeļa Latvijas bankas ir spiestas lielas summas norakstīt zaudējumos, tas kopumā kredītportfeļa intensitāti samazina.

Kreditētākās nozares Latvijā ir nekustamais īpašums (31% kredītportfeļa), apstrādes rūpniecība (12%), finanses un apdrošināšana (11%), vairumtirdzniecība un mazumtirdzniecība (10%), kā arī transports un uzglabāšana (9%). Šī gada pirmajos trīs ceturkšņos straujākais kāpums (+41%) transporta un uzglabāšanas nozarē, bet nepietiekami izmantots potenciāls apstrādes rūpniecībā – apjomi kritušies par trešdaļu (35%).

Nekustamos īpašumus bankas finansē jebkurā pasaules valstī. Atšķiras intensitāte, ir valstis, kur nekustamo īpašumu finansēšanas procents kredītportfelī ir mazāks. Kā skaidro K.Danēvičs: jo mazāk attīstīta valsts un ierobežotākas iespējas paļauties uz tiesisko vidi, jo vairāk tiek finansēti tādi aktīvi, kas nekustas, kas nekur nevar aizbēgt. Valstij attīstoties, uzsvars no nekustamiem īpašumiem vairāk pāriet uz apstrādes rūpniecību un citām nozarēm. Arī Latvijā, sakārtojot tiesisko un biznesa vidi, banku kredītportfelī turpmāk vajadzētu mazināties nekustamo īpašumu nozarei.

Kā veicināt kreditēšanu?

No komercbanku skatu punkta, valstij jāveido pārdomāta nodokļu sistēma, jānodrošina efektīva struktūrfondu apguve, jāstrādā pie tiesiskās vides sakārtošanas. Piemēram, attiecībā uz nodokļiem Latvijā tā arī nav pārņemta Igaunijas pozitīvā pieredze par reinvestētās peļņas neaplikšanu. Darbaspēka nodokļi Latvijā ir salīdzinoši augsti, turklāt nodokļi tiek paņemti no "baltās ekonomikas", redzamās daļas, bet krietni mazāki – no pelēkās daļas. Uzņēmējiem svarīgi, lai nodokļi būtu taisnīgi visiem. Konkurēt ar kādu, kurš nesamaksā, ir ļoti sarežģīti.

No uzņēmumiem, kuri vēlas saņemt kredītu, tiek sagaidīts, ka tiks paaugstināta rentabilitāte, ka uzņēmēji uzlabos savas zināšanas un interesēsies par valsts atbalstu uzņēmējdarbībai.

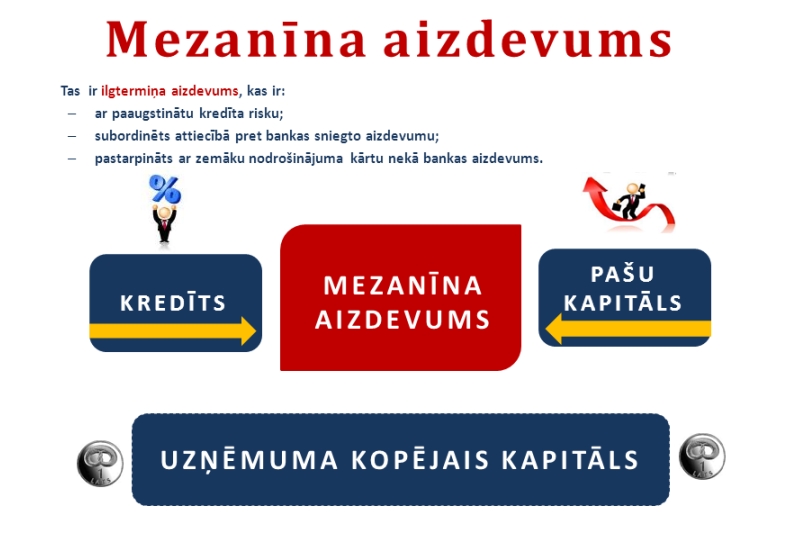

Bankas kā savu darbu savukārt nosauc uzņēmēju zināšanu uzlabošanu un individuālo risinājumu attīstību darbā ar uzņēmumiem. Uzņēmējiem būtu svarīgi zināt un izmantot visas finansējuma iegūšanas iespējas, arī valsts atbalstītajās ALTUM programmās. Piemēram, mezanīna finansējums Latvijā ir atzīts par labāko Eiropā, taču mūsu uzņēmējiem par to trūkst zināšanu.

Finansējums uzņēmumiem ar valsts atbalstu

Kredīts bankā būs piemērotāks pieredzējušiem uzņēmumiem, savukārt jauniem biznesiem atbilstošāks būs alternatīvs finansējums, turklāt ar valsts atbalstu, ko var saņemt attīstības finanšu institūcijā ALTUM. "Piemēram, pirmās rūpnīcas celšanai uzņēmumam jāmeklē finansējums riska kapitāla fondos, pie biznesa eņģeļiem vai jaunākajos finanšu pakalpojumu veidos – pūļa finansēšanas, savstarpējo aizdevumu un līdzīgās platformās. Savukārt otrās rūpnīcas celtniecībai izdevīgāk būs meklēt finansējumu bankā," uz finansējuma iespēju dažādību norāda K.Danēvičs.

"ALTUM papildina privātā tirgus finansējuma iespējas, fokusējoties uz uzņēmumiem, kuri atrodas agrīnās attīstības un straujas izaugsmes stadijās. Valsts ar ALTUM starpniecību atbalsta perspektīvus uzņēmumus, kuri neatbilst privātā tirgus finansējuma saņemšanas kritērijiem straujas izaugsmes, nepietiekama nodrošinājuma, pieredzes trūkuma vai citu paaugstinātu risku dēļ. Divu gadu laikā ALTUM ir atbalstījis jau vairāk nekā 4300 projektu 220 miljonu eiro apmērā. Jau nākamgad kļūs pieejami arī jaunā Eiropas Savienības struktūrfondu plānošanas perioda līdzekļi, kas nozīmē arī jaunas kreditēšanas programmas un jaunus riska kapitāla fondus," stāsta ALTUM valdes loceklis Jēkabs Krieviņš.

ALTUM strādā ar uzņēmumiem, kuri neatbilst banku kreditēšanas politikai. Taču arī ALTUM atteikšot finansējumu, ja uzņēmējam ir problēmas, piemēram, ar biznesa caurspīdīgumu.

J.Krieviņš gan iedrošina, ka tagad atbalsta finanšu instrumentu klāsts ir plašāks nekā jebkad. Jebkurš var atrast atbilstošu instrumentu, tajā skaitā finansējumu biznesa sākotnējā stadijā, kad varbūt ir tikai ideja, jo aizdevumi uzsācējiem ir paredzēti arī jaunu uzņēmumu izveides veicināšanai. Kā jauns piedāvājums ir paredzēts uz zinātniskiem pētījumiem balstītu ideju finansēšana.

Garantiju programmās paredzēta eksporta risku apdrošināšana uz valstīm, kas nav ES valstis, kredīta garantijas energoefektivitātei - daudzdzīvokļu māju siltināšanai (domājams, šis atbalsts būs jau pavasarī), kā arī galvojumi mājokļu iegādei ģimenēm ar bērniem.

Informācija par ALTUM sniegtajām valsts atbalsta iespējām atrodama šeit.