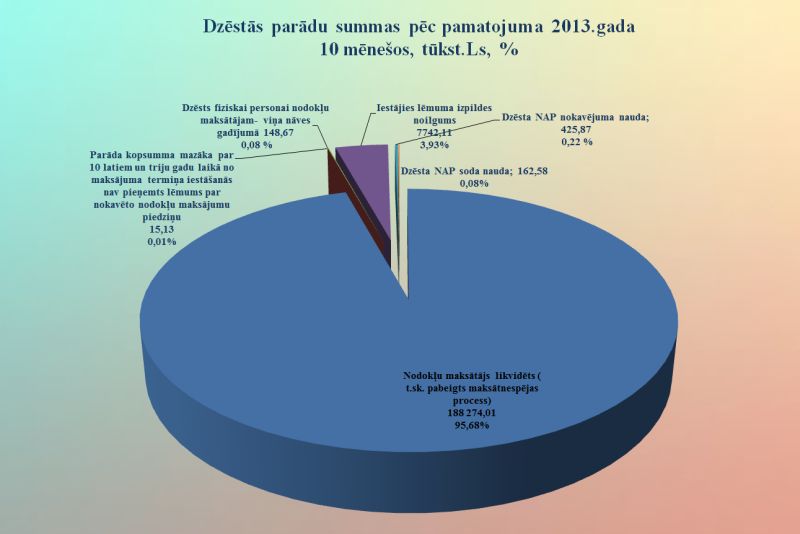

Dzēstās parādu summas 2013.gada 10 mēnešos, tūkst. Ls, %

Avots: VID

Nodokļu parādu kopsumma 2013.gada 1.novembrī bija 993,66 miljoni latu. Salīdzināšanai – nākamā gada valsts konsolidētā budžeta ieņēmumi paredzēti nepilnu 5 miljardu latu apmērā.

No šī gandrīz viena miljarda latu par reāli atgūstamiem tiek uzskatīti tikai 116,35 miljoni latu (jeb 11,71 procenti). Pārējie ir reāli nepiedzenamie, komisijas deputātus informēja VID Nodokļu parādu piedziņas pārvaldes direktora vietniece Santa Garanča.

Tikai nelielai daļai nodokļu maksājumiem (57,60 milj. Ls) ir termiņa pagarinājumi. Gandrīz trešā daļa skaitās apturētie parādi (maksātnespējīgiem uzņēmumiem). Savukārt vairāk nekā puse ir reāli nepiedzenamie, jo no parādniekiem nav ko paņemt – viņi ir bez mantas.

Raksturojot parādu veidošanās tendences pēdējos gados, VID pārstāve atzīst arī krīzes ietekmi.

2012.gada 1.janvārī darbu uzsākusi VID Nodokļu parādu piedziņas pārvalde, kuras uzdevums ir visos VID administrētajos nodokļu maksājumu veidos nodrošināt vienveidīgu un intensīvu nodokļu parādu piedziņas procesu.

Šogad VID nodokļu parādu piedziņas prioritātēs ir darbs ar nodokļu parādniekiem, kuru parāds ir lielāks par 100 latiem un jaunāks par vienu mēnesi, lai tādējādi nodrošinātu savlaicīgu piedziņas procesa uzsākšanu. Kā skaidro S.Garanča, vieglāk ir atgūt jaunu parādu nekā tādu, kas "apaudzis ar sūnām".

Īpaša vērība tiek piegriezta arī valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) piedziņai, jo šie maksājumi ir saistīti ar pensijām.

Šogad ik mēnesi tiek piedzīti apmēram 20 miljoni latu, un tas ir gandrīz par trešo daļu vairāk, salīdzinot ar iepriekšējo gadu. Šā gada 10 mēnešos parādnieki budžetā samaksājuši gandrīz 244 miljonus latu. Tas nenozīmē, ka šī summa strauji deldē miljardu, jo visu laiku veidojas arī jauni nodokļu parādi, un joprojām arī tādi, kurus nevar piedzīt tāpēc, ka parādniekam nav mantas.

Vislielākais kopējā gandrīz viena miljarda latu parādu summā ir pievienotās vērtības nodokļa parāda apmērs – vairāk nekā puse no visa, ceturtā daļa – iedzīvotāju ienākuma nodokļa parāds.

Parādu dzēšana

Saeimā 2012.gada 13.decembrī pieņemtie grozījumi likumā "Par nodokļiem un nodevām", kas stājās spēkā šā gada 11.janvārī, noteica minimālo nodokļu parāda apmēru – 10 latu, līdz kuram parāda piedziņa netiks uzsākta.

Kā informēja S.Garanča, no šā gada 11.janvāra ir paplašinātas iespējas dzēst parādus:

Tātad tikai no šā gada VID var dzēst parādus likvidētajiem nodokļu maksātājiem. Un šogad 10 mēnešos vislielākā nodokļu parādu summa -188 miljoni latu – ir dzēsta sakarā ar to, ka nodokļu maksātājs ir likvidēts (tajā skaitā ir pabeigts maksātnespējas process). Kopumā mazu dzēsto parādu summu – 15 tūkstošus latu – veido par 10 latiem mazāki nodokļu parādi. Toties tie ir dzēsti lielam skaitam nodokļu maksātāju – tādu parādnieku ir bijis vairāk nekā desmit tūkstoši fizisko personu.

LV portāls skaidrojumā šā gada sākumā jau rakstīja, ka tiek ņemta vērā kopējā parādu summa, nevis desmit lati katrā nodokļu veidā.

Kas apgrūtina nokavēto nodokļu maksātāju piedziņu?

Uzskaitot apstākļus, kas apgrūtina nokavēto nodokļu maksājumu piedziņu, VID uzsver, ka tā diemžēl ir nodokļu maksātāju attieksme. Jo situācijā, kad nemaksāt parādus ir pietiekami vienkārši, daļa šo risinājumu arī izvēlas. Otrs iemesls ir tas, ka parādniekam nav reālas mantas un naudas, uz kuru varētu vērst nokavēto nodokļu maksājumu bezstrīda kārtībā piedziņu. Uzņēmējdarbību sākt ir vienkārši. Taču pašreiz nav nekādu kritēriju, ka, sākot to, būtu nepieciešami kādi aktīvi. Uzņēmējs uzņemas saistības, bet aktīvu, ar kuriem varētu segt saistības, viņam nav.

"Ja parādniekam nav mantas un naudas, tad arī nodokļu parādi nav piedzenami."

Vēl ir virkne citu apstākļu, kas, VID ieskatā, nodokļu maksājumu piedziņu kavē:

Nodokļu nemaksātājs kļūs par riska personu

Pēc nepilna mēneša, 1.janvārī, stāsies spēkā grozījumi likumā "Par nodokļiem un nodevām", kas no nākamā gada 1.jūlija paredz iespēju noteikt riska personas statusu nodokļu parādniekiem (fiziskām personām, juridisku personu valdes locekļiem). Sekas tam – nodokļu nemaksātāja iespējamā izolēšana no uzņēmējdarbības vides, ja viņš nav spējīgs godprātīgi izmantot likumā noteikto kārtību saistību kārtošanā.

Savukārt, lai nemaksātājiem atgādinātu par nodokļu saistībām, VID elektroniskajā deklarēšanas sistēmā (EDS), kas ir obligāta juridiskajām personām, no 1.janvāra notiks automātiska brīdināšana par parādiem. Un šis atgādinājums būs katru dienu.

Valsts ieņēmumu dienests ir arī iesniedzis Finanšu ministrijai vairākus priekšlikumus grozījumiem normatīvajos aktos, lai nodokļu parādu piedziņas darbības būtu efektīvākas un līdz ar to valsts budžetu papildinātu nodokļu maksājumi, no kuriem pašreiz likumi negodprātīgiem komersantiem ļauj arī veikli izvairīties.

Saeimas Publisko izdevumu un revīzijas komisijas priekšsēdētāja Elīna Siliņa uzsvēra: "Nodokļu parāda apjoms gandrīz viena miljarda latu apmērā ir ne tikai neiegūtie līdzekļi valsts budžetā. Tas liecina arī par ļoti kroplu konkurenci mūsu uzņēmējdarbībā. Un tiem, kuri nav šo parādnieku vidū, ir ļoti smagi darboties savās nozarēs tad, ja blakus ir uzņēmumi, kas ir parādnieki un kas ir negodprātīgi nodokļu maksātāji."

Vērtējot situāciju VID administrējamo nodokļu parādu jomā, deputāti izteicās arī par citu saistību problēmām. Piemēram, ka būtu nepieciešama informācijas apmaiņa par administratīvajiem sodiem – saistībām, kādas fiziskajai personai ir pret valsti. Kā norādīja E.Siliņa, fiziskā persona var iesniegt nodokļu deklarāciju, pieprasīt no valsts iedzīvotāju ienākuma nodokļa pārmaksu, bet tai pašā laikā izrādās, ka cilvēks pats nav norēķinājies ar valsti, nav nomaksājis administratīvo sodu. Pašreiz administratīvo sodu var piemērot vairāki desmiti iestāžu. Taču ar to iekasēšanu veicas ļoti slikti, sodu administrēšana ir neefektīva. Tāpēc, pēc deputātes domām, būtu diskutējams jautājums par vienotu sistēmu. VID ģenerāldirektore Ināra Pētersone norādīja, ka tam vajadzīgi papildu resursi un tas ir nākotnes jautājums.

Pašreiz līdztekus jau sāktajiem darbiem VID paredzējis izveidot parādu jaunu uzskaites sistēmu, lai nodokļu parādu informācija būs objektīvāk pārskatāma un labāk saprotama. Iecerēts izveidot arī riska analīzes sistēmu (kādas līdz šim vispār nav bijis), grupējot parādniekus un nosakot, kā ar katru grupu strādāt, kā arī modelējot nodokļu maksāšanas iespējas. Preventīvi noteiktie iespējamie nodokļu nemaksāšanas riski palīdzētu samazināt parādu pieauguma tendences nākotnē.