Vai personai, kura saņem mantojumā divus īpašumus, vienu no mātes, kas ir dzīvoklis, bet otru no tēva, kas ir zemesgabals, būs jāmaksā nodoklis no dzīvokļa pārdošanas, ja persona tajā deklarēta ilgāk par 1 gadu, iegūtos līdzekļus domāts 100% ieguldīt mājas būvniecībā uz mantotā zemesgabala? Personai ir arī savs nekustamais īpašums, kurš tai pieder kopš 1970.gada.

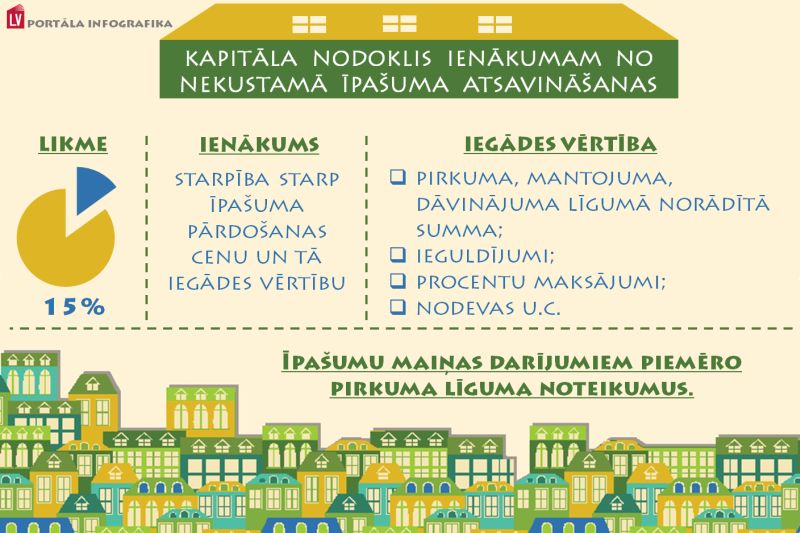

Likums „Par iedzīvotāju ienākuma nodokli” paredz, ka ienākumu no nekustamā īpašuma pārdošanas apliek ar nodokli kā ienākumu no kapitāla pieauguma. Nodokļa likme ir 15% no starpības, kāda veidojas, no pārdošanas ieņēmuma atņemot īpašuma iegādes vērtību.

Likumā ir noteikti vairāki gadījumi, kad nodoklis nav jāmaksā.

Nodoklis nav jāmaksā, ja ienākums no nekustamā īpašuma atsavināšanas, kas maksātāja īpašumā (no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā) ir ilgāk par 60 mēnešiem un vismaz 12 mēnešus pēc kārtas (minētajā 60 mēnešu periodā) līdz atsavināšanas līguma noslēgšanas dienai ir personas deklarētā dzīvesvieta (kas nav deklarēta kā maksātāja papildu adrese).

Ja nekustamais īpašums, kuru atsavina, ir mantots līgumiskā, testamentārā vai likumiskā ceļā no fiziskās personas, kuru ar maksātāju saista laulība vai radniecība līdz trešajai pakāpei Civillikuma izpratnē, uzskatāms, ka nekustamais īpašums ir maksātāja īpašumā no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā kā mantojuma atstājēja īpašums.

Pārējie gadījumi, kuros ir atbrīvojums no kapitāla pieauguma nodokļa, attiecas uz situācijām ar vienīgā īpašuma pārdošanu.

Par nodokļa maksāšanu konkrētā situācijā ir jāuzzina Valsts ieņēmumu dienestā. VID informatīvais tālrunis 67120000.

Viena kalendāra mēneša ietvaros sniedzam 300 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!