Labdien! Darba līgumā man darba alga ir norādīta neto. Darba devējs pārskaita uz kontu to summu, par kuru esam vienojušies darba līgumā. Kad uzsāku darba attiecības, man bija iesniegti 2 apgādājamie, uzzinot, ka man ir tiesības vēlāk atgriezt nodokļus, noņēmu apgādājamos. Skatījos caur “Latvija.lv” nodokļu iemaksas, var secināt, ka darba devējs skaita man algu, it kā man būtu apgādājamie. Apgādājamos noņēmu caur EDS, cik zinu, darba devējam informācija no EDS ienāk. Kādai jābūt manai rīcībai šajā situācijā? Paldies!

Par darba līgumā norādāmo algu Valsts darba inspekcija LV portālam jau ir skaidrojusi, ka saskaņā ar Darba likumu darba algu var noteikt gan bruto, gan neto izteiksmē.

Savukārt nodokļu normatīvie akti nereglamentē un neierobežo darba tiesisko attiecību jautājumus, bet nodokļu normatīvajos aktos ir noteikta kārtība, kādā piemēro nodokļu atvieglojumus, proti, pirms darbinieka ienākuma aplikšanas ar algas nodokli no mēneša ienākuma tiek atskaitīti:

Neto darba samaksa ir samaksa, kas tiek aprēķināta, no bruto darba samaksas atņemot valsts sociālās apdrošināšanas obligātās iemaksas, ko maksā darbinieks, un iedzīvotāju ienākuma nodokli.

Likums “Par iedzīvotāju ienākuma nodokli” nosaka: gadam beidzoties, darba devējs ne vēlāk kā 15 dienu laikā pēc darbinieka pieprasījuma saņemšanas izsniedz viņam paziņojumu par fiziskajai personai izmaksātajām summām, kā arī nosūta Valsts ieņēmumu dienestam paziņojumu par fiziskajai personai izmaksātajām summām.

Paziņojumā tiek iekļauti dati par ieņēmumiem (bruto darba alga), neapliekamo minimumu, atvieglojumiem par apgādājamiem, attaisnotiem izdevumiem – valsts sociālās apdrošināšanas obligātajām iemaksām, ienākumu, no kura ir aprēķināts nodoklis, ieturēto nodokli.

Ja darbinieks ir vienojies ar darba devēju par saņemamo algu, tad darbinieks ir piekritis, ka darba devējs aprēķina bruto algu atkarībā no darba līgumā noteiktās neto algas, un likumā “Par iedzīvotāju ienākuma nodokli” noteiktie atvieglojumi neietekmē darba līgumā nolīgto atalgojumu.

Ja uzskatāt vai esat pārliecinājusies, ka darba devējs rīkojas neatbilstoši darba līguma noteikumiem, par to jārunā ar darba devēju.

Turklāt par samaksātajiem nodokļiem aktuālo informāciju katru mēnesi varat iegūt arī no darba algas lapiņas. Darba likuma 71. pants nosaka: izmaksājot darba samaksu, darba devējs izsniedz darba samaksas aprēķinu, kurā norādīta izmaksātā darba samaksa, ieturētie nodokļi un veiktās valsts sociālās apdrošināšanas obligātās iemaksas, kā arī nostrādātās stundas, tajā skaitā virsstundas, nakts laikā un svētku dienās nostrādātās stundas. Pēc darbinieka pieprasījuma darba devējam ir pienākums šo aprēķinu izskaidrot.

Darba devējs var piemērot atvieglojumus par apgādājamiem tikai tad, ja informācija par apgādājamiem darbinieka elektroniskajā algas nodokļa grāmatiņā ir norādīta. Savā algas nodokļa grāmatiņā jūs pati varat pārliecināties, vai apgādājamie patiešām ir noņemti un ar kuru datumu. Atzīmes savā nodokļa grāmatiņā var izdarīt tikai pats nodokļu maksātājs.

Valsts ieņēmumu dienesta informācijā darba devējiem par algas nodokļa grāmatiņām paskaidrots: izmantojot VID Elektroniskās deklarēšanas sistēmu (EDS), ir iespējams iegūt informāciju par saviem darbiniekiem (tiem, kuri ir izvēlējušies nodokļa atvieglojumus piemērot pie konkrētā darba devēja) un aktuālajiem piemērojamiem nodokļu atvieglojumiem, kurus darba ņēmējs ir apstiprinājis. VID elektroniski informē darba devēju par izmaiņām saistībā ar darbiniekiem piemērojamiem atvieglojumiem, nosūtot informāciju uz e-pasta adresi, kas norādīta sadaļā “Sarakste ar VID”.

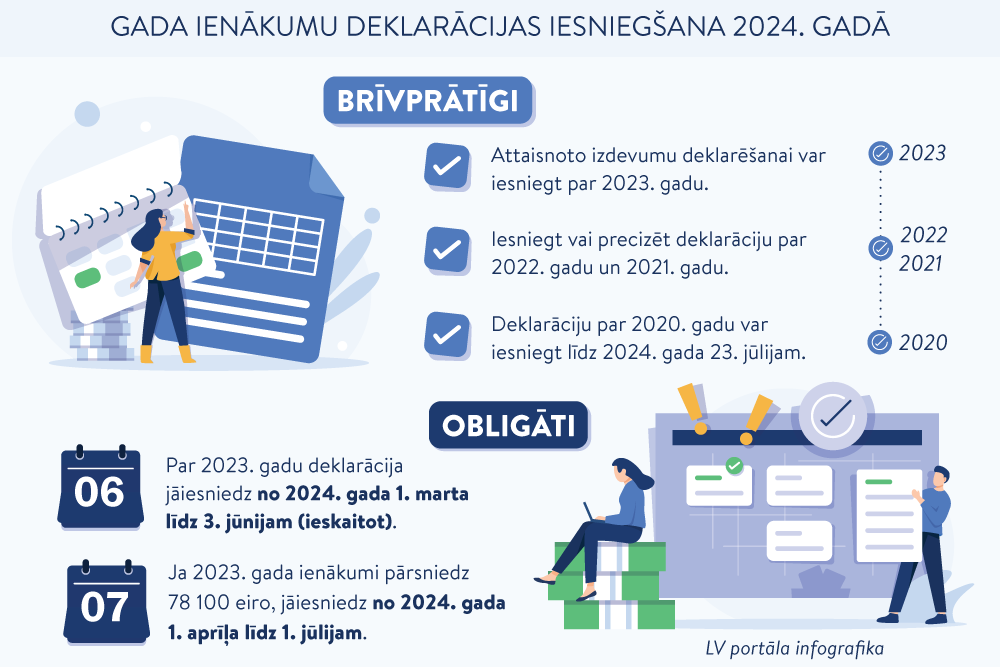

Vēl jāpiebilst, ka ar 2016. gadu ir ieviests diferencētais neapliekamais minimums. Darba devējs piemēro tikai mēneša neapliekamo minimumu. Diferencēto neapliekamo minimumu var atgūt, iesniedzot Valsts ieņēmumu dienestā gada ienākumu deklarāciju. Informācija atrodama VID mājaslapā.

Viena kalendāra mēneša ietvaros sniedzam 300 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!