LV portāls

Labdien! Manā īpašumā ir zeme jau no 2004. gada. Māju uz šīs zemes nodevu 2015. gadā. Deklarējusies šajā mājā neesmu, un šis ir mans vienīgais īpašums. Sakiet, lūdzu, vai, pārdodot īpašumu, man ir jāmaksā ienākuma nodoklis un kādā apmērā?

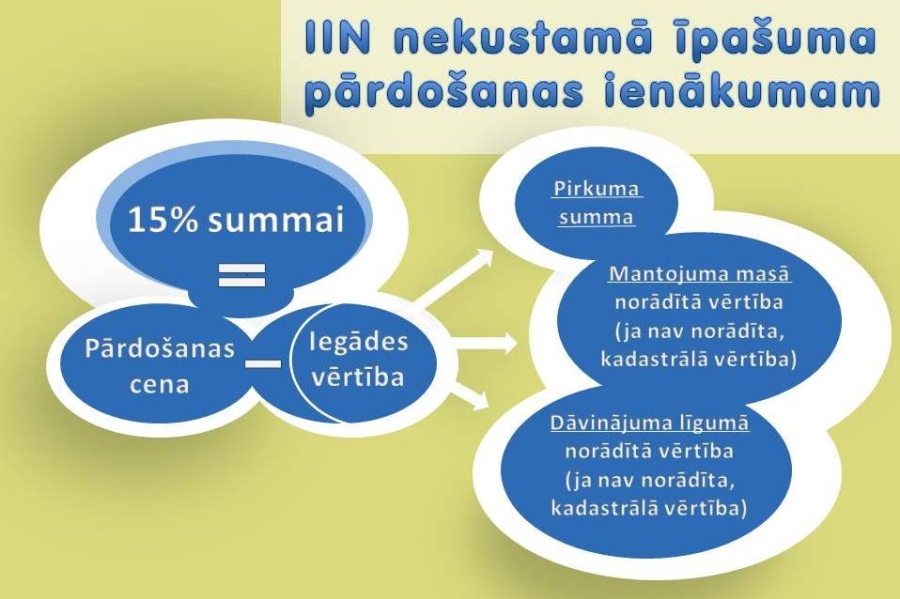

Vispārējā gadījumā ienākums no nekustamā īpašuma atsavināšanas ir apliekams ar iedzīvotāju ienākuma nodokli. Ienākumu nosaka, no īpašuma atsavināšanas cenas atņemot iegādes vērtību un īpašumā veikto ieguldījumu vērtību tā turēšanas laikā. Iedzīvotāju ienākuma nodokļa likme ir 15%.

Likumā "Par iedzīvotāju ienākuma nodokli" ir noteikti vairāki gadījumi, kad nodoklis nav jāmaksā, katram no tiem ir savi nosacījumi.

Ja atsavina nekustamo īpašumu, ko veido zeme un uz šīs zemes vēlāk uzbūvēta ēka vai būve (uz zemi īpašuma tiesības iegūtas un zemesgrāmatā nostiprinātas ātrāk nekā uz ēku vai būvi), par nekustamā īpašuma iegādes brīdi uzskata dienu, kad ēka vai būve ierakstīta zemesgrāmatā.

No Jūsu situācijas izklāsta izriet, ka būs jāmaksā nodoklis, ja vien neiegādāsities citu īpašumu pārdotā vietā. Lai noteiktu summu, no kuras maksājams nodoklis, būs jānorāda iegādes vērtība zemei, iegādes vērtība mājai. Ja tie ir mājas būvniecības izdevumi, nepieciešami tos apliecinoši dokumenti.

Likumā "Par iedzīvotāju ienākuma nodokli" gan ir paredzēti īpaši nosacījumi, ja maksātāja rīcībā nav dokumentu, kas pierāda ar nekustamā īpašuma izveidošanu saistītos izdevumus, bet nekustamais īpašums ir izveidots, lai nodrošinātu maksātāju (vai maksātāja ģimeni) ar dzīvošanai paredzētu nekustamo īpašumu, un nekustamais īpašums nodots ekspluatācijā, sākot ar 2001. gada 1. janvāri. Šādā gadījumā par nekustamā īpašuma iegādes vērtību uzskata aktuālo nekustamā īpašuma kadastrālo vērtību gadā, kad nekustamais īpašums ir nodots ekspluatācijā.

Konkrētā situācijā par nodokļa piemērošanu ienākumam no nekustamā īpašuma pārdošanas, iegādes vērtības noteikšanu un citiem jautājumiem jāuzzina Valsts ieņēmumu dienestā.

Viena kalendāra mēneša ietvaros sniedzam 300 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!